Bài viết liên quan: VHM – Sau cú nước rút: giá đã phản ánh hết chu kỳ mới chưa?

1. Bức tranh nền tảng – lập kỷ lục lịch sử

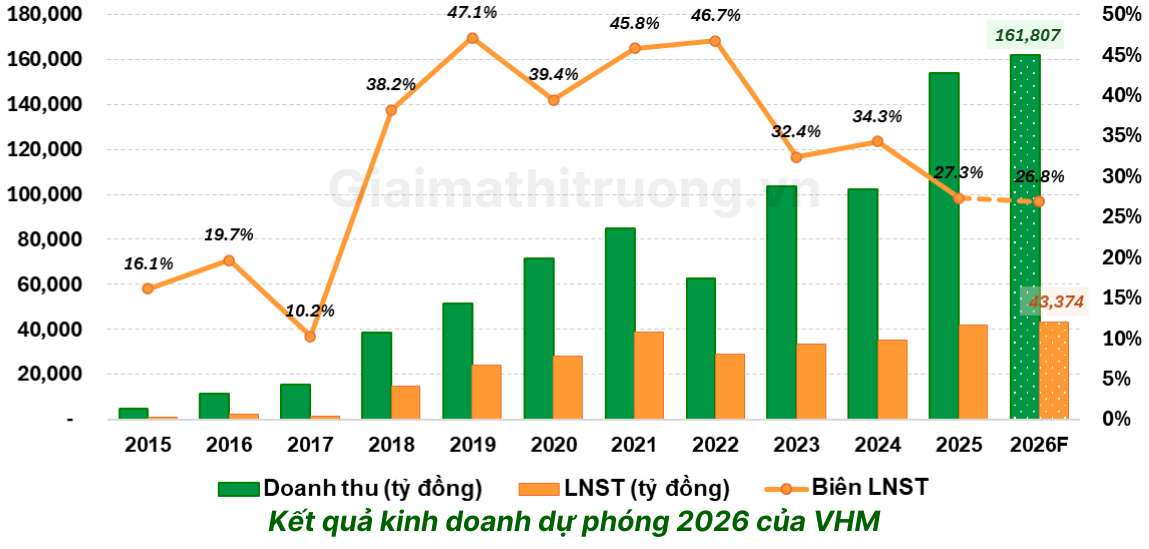

Năm 2025 là năm đỉnh cao nhất trong lịch sử Vinhomes. Doanh thu thuần hợp nhất đạt kỷ lục mới với 154.102 tỷ đồng, tăng 50% so với năm 2024, còn lợi nhuận sau thuế đạt 42.111 tỷ đồng, tăng 20% so với năm trước, vượt kế hoạch đề ra từ đầu năm.

Đặc biệt ấn tượng là cú bứt tốc cuối năm: riêng trong quý IV/2025, doanh thu thuần đạt 103.010 tỷ đồng và lợi nhuận sau thuế đạt 26.798 tỷ đồng, tăng lần lượt 218% và 85% so với cùng kỳ năm 2024. Một quý duy nhất tạo ra lợi nhuận gần bằng cả năm trước – đây là quy luật mùa vụ đặc thù của doanh nghiệp BĐS mà nhà đầu tư mới thường hiểu nhầm.

Trong năm 2025, VHM đã khởi công bốn đại dự án mới, bao gồm Global Gate Hạ Long (Quảng Ninh, 4.121ha), Hải Vân Bay (Đà Nẵng, 512ha), Cam Ranh (Khánh Hòa, 1.254ha) và Phước Vĩnh Tây (Tây Ninh, 1.090ha). Bên cạnh đó, doanh nghiệp cũng đã khởi công các dự án khác như sân Golf Quang Hanh (Quảng Ninh), Khu đô thị Sông Trí (Hà Tĩnh), KCN Vinhomes Vũng Áng (Hà Tĩnh) và dự án nhà ở xã hội nằm trong Ocean Park2&3 (Hưng Yên).

2. Backlog 7,1 tỷ USD – vũ khí chiến lược của 2026

Đây là yếu tố then chốt nhất mà thị trường đang chú ý đến VHM trong năm 2026 và là cơ sở để GMTT đặt kỳ vọng cao nhất.

Tính đến cuối năm 2025, doanh số chưa ghi nhận (backlog) của VHM đạt 186.426 tỷ đồng (tương đương 7,14 tỷ USD), tăng gần gấp đôi so với cuối năm 2024, phần lớn đến từ các hợp đồng đã ký tại siêu dự án Vinhomes Green Paradise và Ocean Park 2-3.

Con số 186.426 tỷ đồng backlog này có ý nghĩa gì? Đây không phải kỳ vọng – đây là doanh thu đã ký hợp đồng chờ ghi nhận tạo dư địa vững chắc cho việc ghi nhận lợi nhuận trong năm 2026.

Song song đó, tiền và các khoản tương đương tiền đạt 49.949 tỷ đồng, tăng 73,6% so với đầu năm, phản ánh dòng tiền kinh doanh lành mạnh. Gần 50.000 tỷ đồng tiền mặt – hơn cả lợi nhuận kỷ lục 2025 đang nằm trong két là tấm đệm an toàn cực kỳ vững chắc.

3. Các động lực tăng trưởng chính năm 2026

Vinhomes Green Paradise – “Siêu dự án thế kỷ” bắt đầu tạo giá trị

Ngày 19/4/2025, Vingroup chính thức khởi công dự án Vinhomes Green Paradise tại Cần Giờ với quy mô 2.870 ha, tầm nhìn trở thành khu đô thị ESG hàng đầu thế giới. Đây là dự án lớn nhất lịch sử Vinhomes với tổng vốn đầu tư lên tới 10 tỷ USD, định hướng quy tụ 230.000 cư dân và thu hút 8-9 triệu lượt khách du lịch mỗi năm.

Trong năm 2026, theo kế hoạch phát triển của chủ đầu tư, giai đoạn 2025-2026 sẽ hoàn thiện hạ tầng kỹ thuật giai đoạn 1, khởi công khu trung tâm thương mại, quảng trường và phân khu thấp tầng đầu tiên, với dự kiến bàn giao đợt sản phẩm đầu tiên vào cuối năm 2026 – giữa năm 2027.

Hạ tầng kết nối Cần Giờ

Giai đoạn 2025-2030 là thời điểm vàng khi bốn hạng mục hạ tầng chiến lược đồng loạt triển khai: Cầu Cần Giờ (dự kiến khởi công 2026–2028) rút ngắn di chuyển từ trung tâm TP.HCM xuống chỉ còn 45-60 phút; Cao tốc Bến Lức – Long Thành (khai thác 2026) tạo hành lang kết nối miền Tây – sân bay Long Thành – Cần Giờ. Mỗi cột mốc hạ tầng thường đẩy giá BĐS khu vực tăng 20-40% theo kinh nghiệm lịch sử – điều này bảo đảm giá trị dự án Green Paradise tăng theo thời gian.

FTSE nâng hạng – “Sóng vốn ngoại” lịch sử

Đây là động lực vĩ mô lớn nhất của cả thị trường chứng khoán Việt Nam trong năm 2026, và VHM là một trong những cổ phiếu hưởng lợi trực tiếp nhất.

Các cổ phiếu Việt Nam đáp ứng tiêu chí sơ bộ bao gồm VIC, VHM, HPG, MSN, VCB và nhiều mã khác; danh sách chính thức sẽ được công bố vào tháng 8/2026.

Nền tảng tài chính vững chắc

Tổng tài sản của Vinhomes tại thời điểm 31/12/2025 đạt 786.376 tỷ đồng, tăng 39,4% so với đầu năm; vốn chủ sở hữu đạt 247.906 tỷ đồng, tăng 12,3%. Đây là bảng cân đối kế toán của một “tập đoàn quốc gia” – quy mô tài sản vượt nhiều ngân hàng lớn.

4. Rủi ro cần lưu ý

Rủi ro pháp lý dự án: Đây là “gót chân Achilles” kinh niên của toàn ngành BĐS Việt Nam. Bất kỳ vướng mắc pháp lý nào tại Green Paradise hay các dự án lớn đều có thể trì hoãn bàn giao và đẩy backlog tiếp tục tích lũy thay vì ghi nhận doanh thu.

Rủi ro tập trung sản phẩm cao cấp: Vinhomes chiếm 41% tại phân khúc cao cấp và 38% tại phân khúc trung cấp. Khi tín dụng BĐS thắt chặt hoặc lãi suất tăng, phân khúc cao cấp thường bị ảnh hưởng đầu tiên.

Rủi ro nợ tài chính gia tăng: Chi phí tài chính quý IV/2025 tăng 16% so với cùng kỳ lên 5.838 tỷ đồng, trong đó chi phí lãi vay và phát hành trái phiếu chiếm 2.788 tỷ đồng. Khi đầu tư vào Green Paradise tăng tốc từ 2026, gánh nặng tài chính sẽ tiếp tục gia tăng.

Tổng nợ vay đã tăng 79,9% từ đầu năm lên 146.256 tỷ đồng, phản ánh việc công ty huy động vốn để tài trợ cho các dự án quy mô lớn. Tỷ lệ nợ vay/vốn chủ sở hữu đạt mức 59,0%, tăng 22,2 điểm % kể từ đầu năm, cao hơn so với trung bình của các doanh nghiệp trong ngành ở mức quanh 40%. Ở môi trường lãi suất tăng trong năm 2026, chi phí tài chính nhiều khả năng sẽ tiếp tục tạo áp lực lên biên lợi nhuận của doanh nghiệp.

Rủi ro quy mô dự án chưa có tiền lệ: Green Paradise là dự án lấn biển 2.870ha với đầu tư 10 tỷ USD – không có tiền lệ tại Việt Nam. Rủi ro kỹ thuật, môi trường và tiến độ ở quy mô này là cao hơn bình thường.

5. Nhận định tổng quan

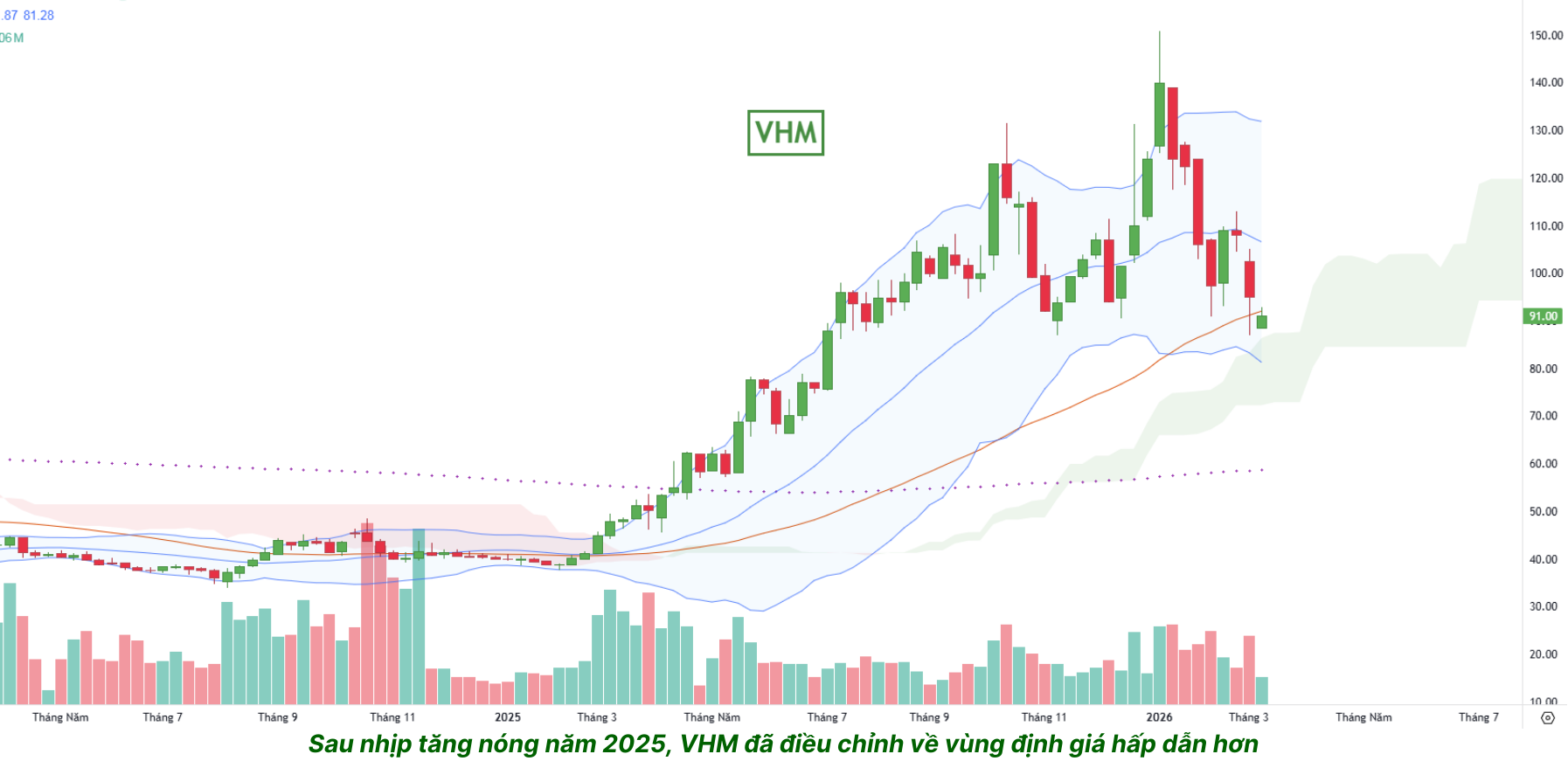

VHM đạt mức giá cao nhất mọi thời đại vào ngày 8/1/2026 ở mức 150.900 đồng, và hiện đang giao dịch quanh vùng 88.000 đồng – đã điều chỉnh hơn 45% từ đỉnh lịch sử.

Với lợi nhuận sau thuế 2025 là 42.111 tỷ đồng và khoảng 4,1 tỷ cổ phiếu lưu hành, EPS 2025 ≈ 10.252 đồng/CP. Ở giá 88.400 đồng, P/E trailing ≈ 8,6 lần – đây là mức định giá khá hấp dẫn cho doanh nghiệp BĐS số 1 Việt Nam đang trong chu kỳ tăng trưởng lợi nhuận.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép