Với vị thế dẫn đầu trong các dự án BOT và dự án PPP, cùng làn sóng đầu tư công mạnh mẽ năm 2025, HHV đang sẵn sàng cho giai đoạn tăng trưởng vượt bậc.

Giới thiệu doanh nghiệp

HHV là cổ phiếu thuộc ngành hạ tầng giao thông, tập trung vào các dự án BOT và PPP, với các dự án trọng điểm như hầm Đèo Cả, cao tốc Bắc Giang – Lạng Sơn và các tuyến cao tốc khác. Công ty được hưởng lợi lớn từ chính sách đầu tư công của Chính phủ Việt Nam, đặc biệt trong bối cảnh giải ngân đầu tư công tăng tốc năm 2025 nhằm hoàn thành mục tiêu tăng trưởng GDP tối thiểu 8%.

Tình hình kinh doanh và triển vọng

Tăng trưởng lợi nhuận 6 tháng đầu năm 2025 ấn tượng

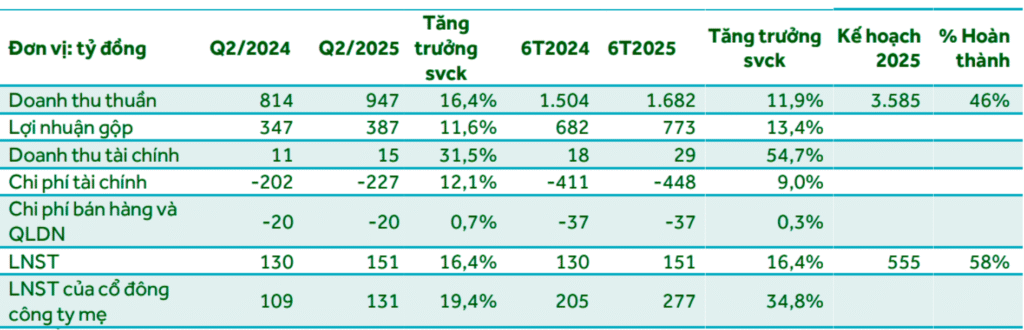

KHKD của công ty:

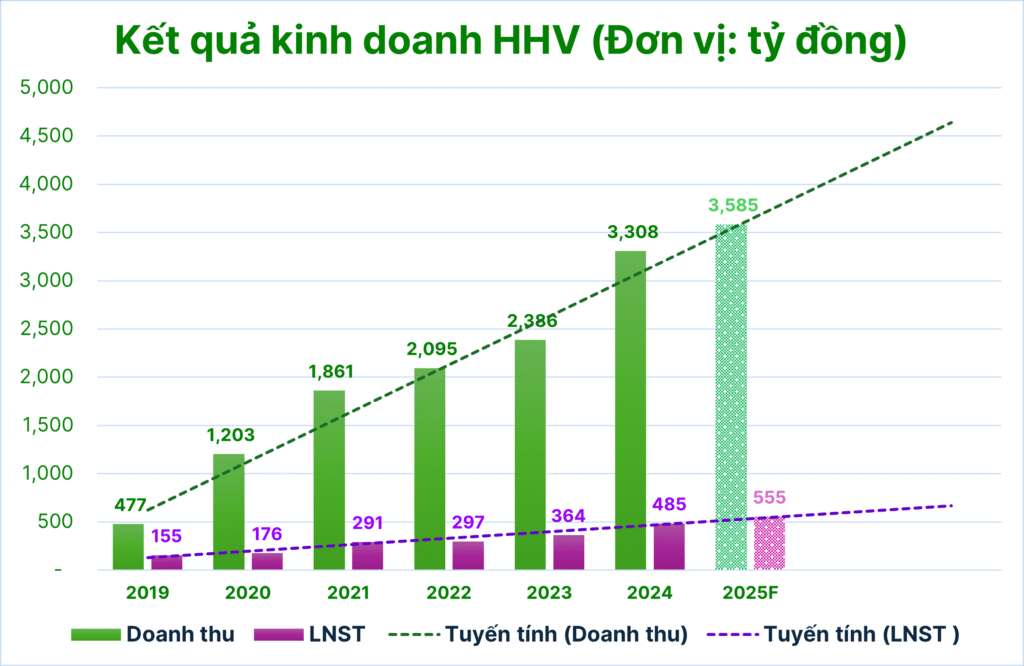

Doanh thu 3.585 tỷ VND(+8,4% YoY), LNST 555 tỷ VND(+12% YoY).

Cụ thể từng mảng KD chính của doanh nghiệp:

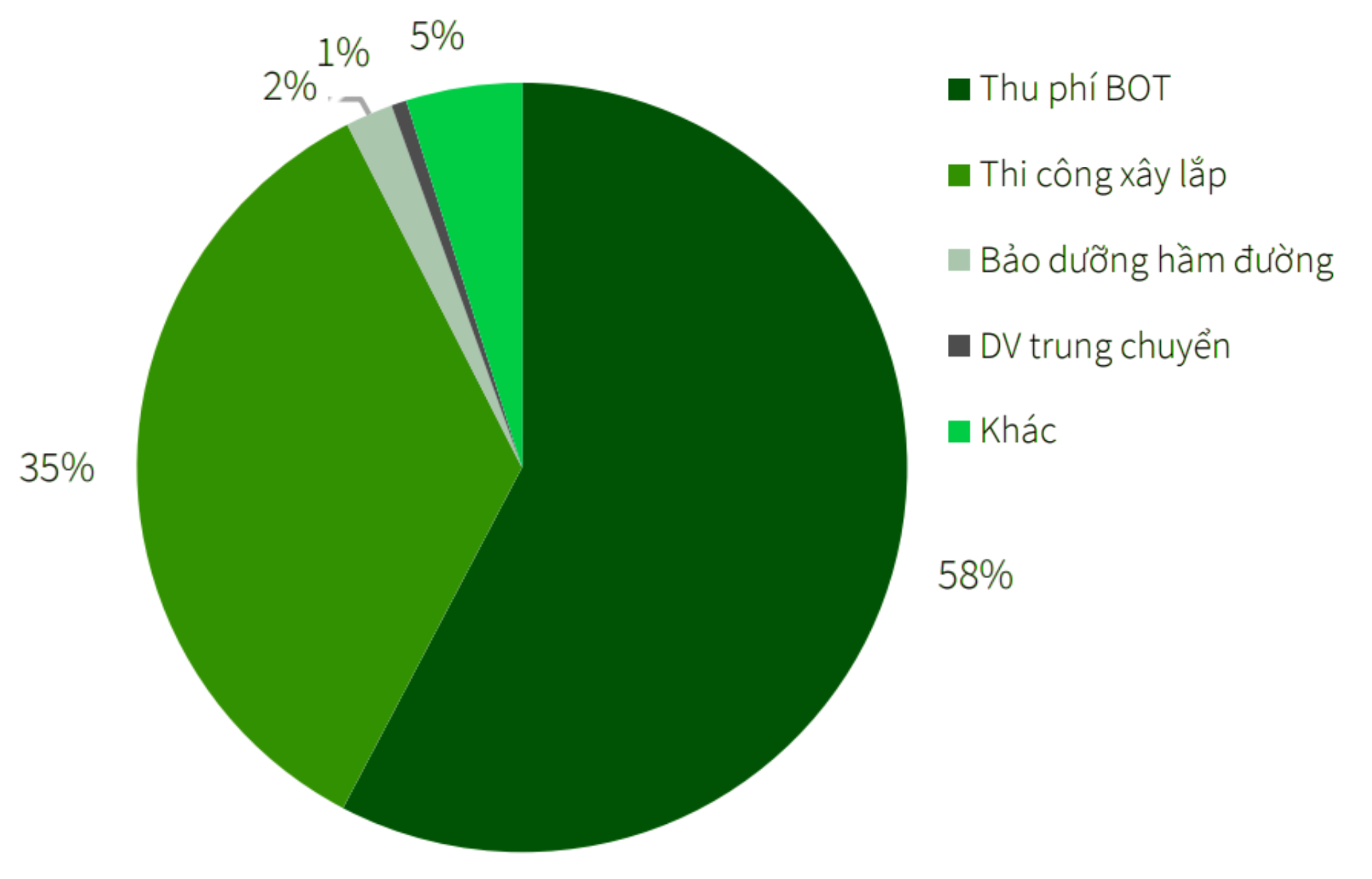

+ Mảng BOT tăng trưởng tốt: Đối với HHV, phần lớn các dự án hiện đang theo mô hình PPP với 2 dạng hợp đồng chính là BOT và BTO.

Doanh thu các trạm thu phí BOT đóng góp lớn nhất trong 6T2025, chiếm hơn 63% tổng doanh thu, đạt 1.066 tỷ đồng (+10,8% svck) nhờ tổng lưu lượng xe tăng 12% svck, và tăng giá thu phí theo kế hoạch tài chính.

+ Mảng xây lắp ghi nhận tiến độ tích cực: Doanh thu mảng xây lắp đóng góp 31% tổng doanh thu 6T2025, đạt 524 tỷ đồng (+5,2% svck) do HHV đẩy mạnh thi công ở các dự án trọng điểm như cao tốc Đồng Đăng – Trà Lĩnh, Hữu Nghị – Chi Lăng, Quảng Ngãi – Hoài Nhơn.

Đánh giá triển vọng

GMTT kỳ vọng mảng BOT của HHV sẽ duy trì tăng trưởng ổn định 8– 10%/năm trong giai đoạn 2025–2027, tạo nguồn thu bền vững. GMTT cũng kỳ vọng Việc sửa đổi Luật PPP, Luật Đầu tư công và đẩy mạnh chi đầu tư công được kỳ vọng mang lại nhiều dự án cho HHV.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Triển vọng HHV được hỗ trợ mạnh mẽ bởi định hướng đẩy mạnh đầu tư công của chính phủ, chính sách Nhà nước và vị thế dẫn đầu trong hạ tầng giao thông Bắc – Trung Bộ. Cụ thể:

Đầu tư công, ngành xây dựng và yếu tố vĩ mô

Chính phủ đã nhìn nhận đầu tư công là động lực chính để thúc đẩy tăng trưởng kinh tế đạt mục tiêu GDP 8%, nhất là trong bối cảnh kinh tế thế giới đang có nhiều thách thức như hiện nay. Thủ tướng cũng đưa ra hành động quyết liệt giải ngân hoàn thành 100% kế hoạch 875.000 tỷ đồng.

– Ngành hạ tầng giao thông nhận dòng vốn lớn năm 2025 (kế hoạch 800.000 tỷ VND, tăng 15% YoY).

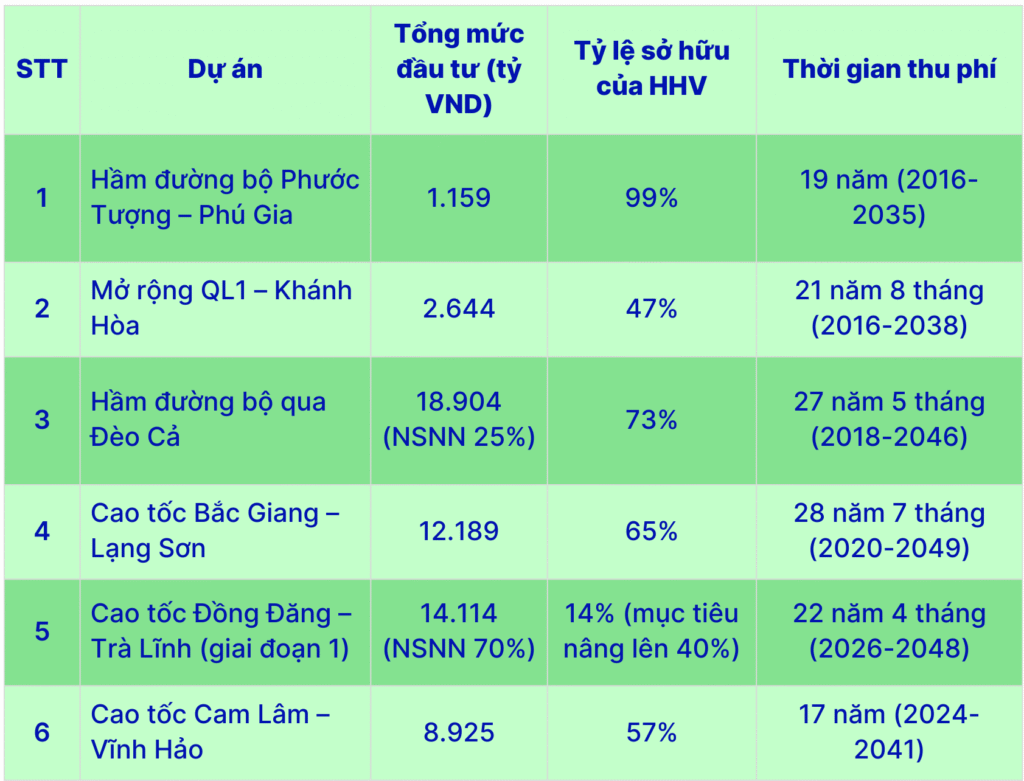

– Vị thế cạnh tranh: HHV dẫn đầu về kinh nghiệm BOT, với 4 dự án trọng điểm, giúp công ty duy trì tăng trưởng 15-20%/năm.

– Yếu tố vĩ mô: Việt Nam đặt mục tiêu tăng trưởng GDP tối thiểu 8% năm 2025 sẽ thúc đẩy mạnh nhu cầu giao thông, đặc biệt tuyến Bắc – Nam, với các dự án BOT đang khai thác, HHV được hưởng lợi đáng kể.

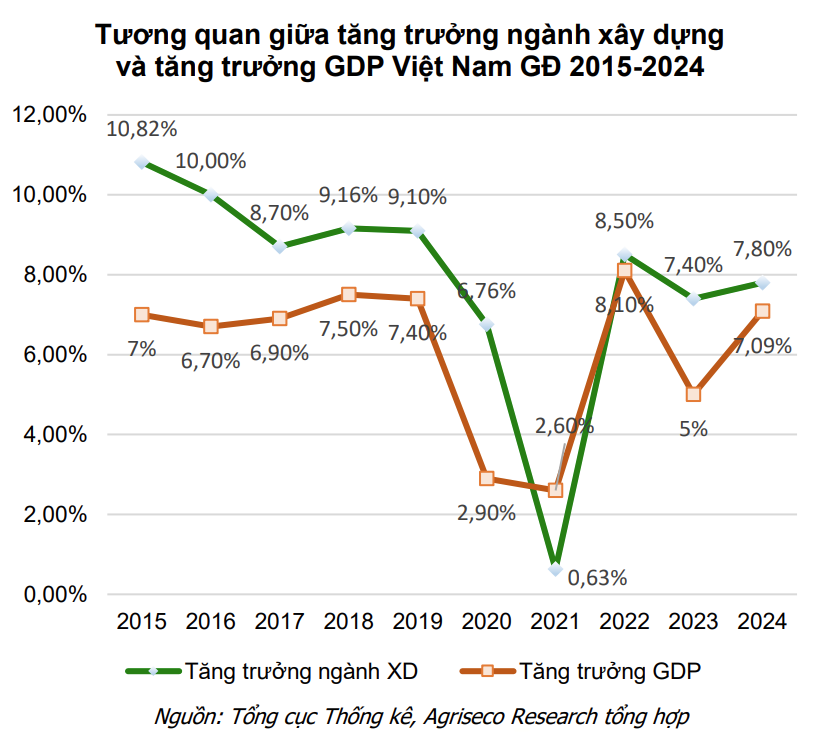

Mặc dù bối cảnh nền kinh tế vĩ mô toàn cầu còn nhiều yếu tố bất định, ngành xây dựng Việt Nam vẫn được kỳ vọng sẽ duy trì đà tăng trưởng tích cực nhờ làn sóng đẩy mạnh giải ngân công cho các dự án hạ tầng quy mô lớn và sự phục hồi của thị trường bất động sản nội địa. Có thể thấy từ biểu đồ tương quan giữa tăng trưởng ngành XD và tăng trưởng GDP, tăng trưởng ngành XD hầu như luôn cao hơn so với tăng trưởng GDP trong ít nhất 10 năm trở lại đây.

Các dự án BOT đem lại dòng tiền tăng trưởng ổn định

➢ Tăng trưởng bền vững từ lưu lượng xe và mức thu phí tại các dự án BOT đang khai thác

– Lưu lượng xe dự kiến duy trì tăng trưởng ổn định trung bình 10%/năm trong suốt thời gian thu phí còn lại. Các động lực tịch cực đến từ (1) sự gia tăng tự nhiên của phương tiện ô tô cá nhân, (2) nhu cầu vận tải logistics và đi lại tăng theo đà tăng trưởng kinh tế và (3) mạng lưới hạ tầng dần hoàn thiện thúc đẩy mạnh mẽ lưu lượng xe. Tuyến kết nối Đồng Đăng – Trà Lĩnh và Hữu Nghị – Chi Lăng khi hoàn thành sẽ thông suốt cao tốc Bắc Giang – Lạng Sơn tới cửa khẩu biên giới, thu hút thêm lượng lớn lượt xe qua tuyến.

– Mức thu phí qua trạm BOT sẽ được điều chỉnh tăng tối thiểu 18% sau mỗi 3 năm, tức trung bình 6%/năm.

➢ Kỳ vọng từ các dự án mới

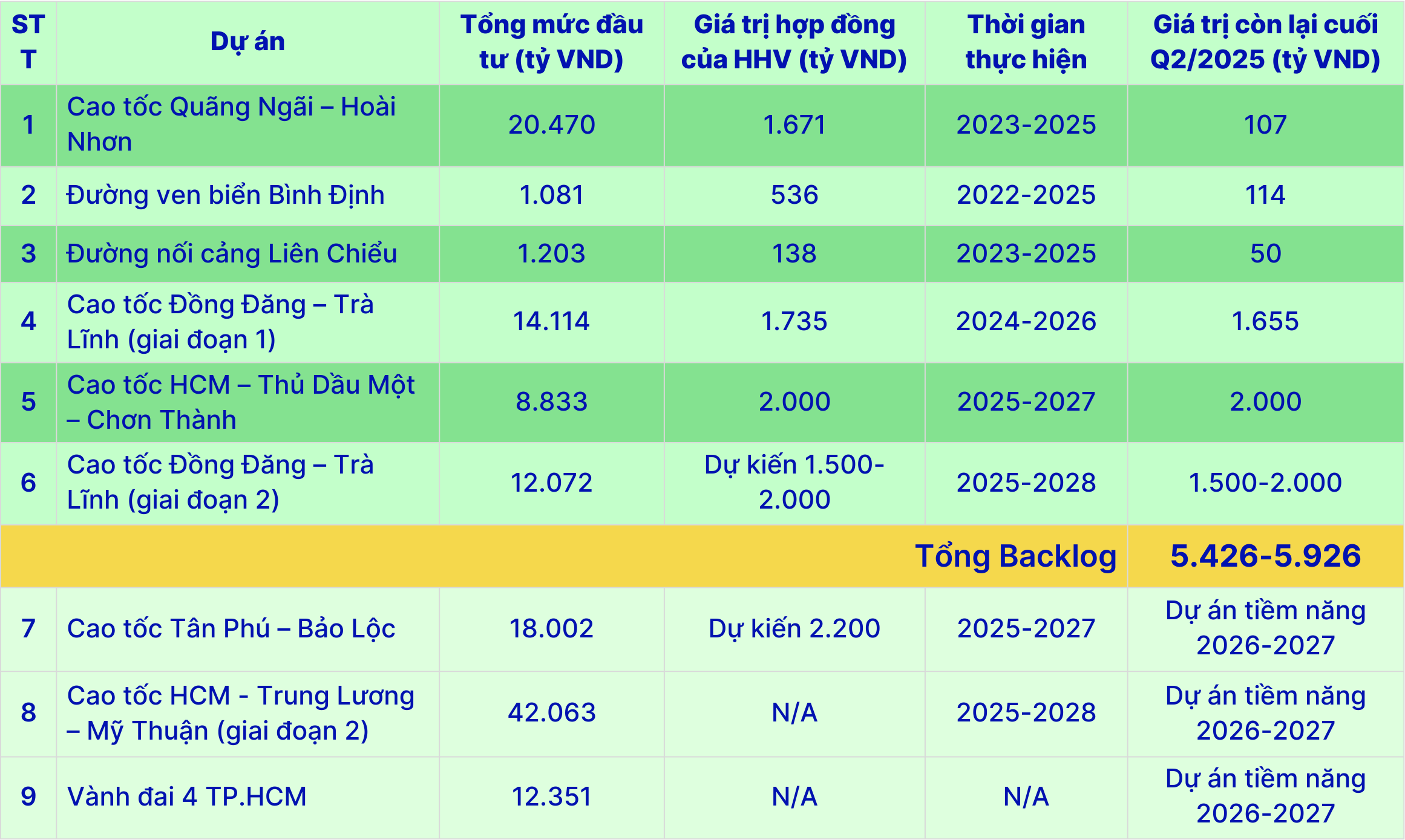

HHV được đánh giá có triển vọng cao tiếp tục trúng thầu các dự án hạ tầng giao thông mới giai đoạn 2026 – 2030 dựa trên hồ sơ năng lực đã được khẳng định, kinh nghiệm triển khai nhiều dự án khó, góp phần mở rộng quy mô tài sản BOT, đảm bảo dòng tiền chủ chốt cho doanh nghiệp. Cụ thể:

– Chính phủ đặt mục tiêu phát triển 3,000 km cao tốc vào 2025 và 5,000 km vào 2030. Để đạt được mục tiêu này, nhiều dự án cao tốc giai đoạn 2026-2030 sẽ được đẩy mạnh triển khai, tạo cơ hội tham gia nhiều dự án mới cho HHV.

– HHV cùng tập đoàn Đèo Cả đang đầu tư và nghiên cứu gần 400 km đường cao tốc mới với tổng vốn đầu tư trên 120,000 tỷ đồng. Dự án Đồng Đăng – Trà Lĩnh giai đoạn 2 đã được khởi công vào ngày 19/8/2025. Giai đoạn 2025–2026, HHV có thể ghi nhận thêm hơn 5.000 tỷ đồng backlog từ các dự án lớn.

– Hiện Tập đoàn Đèo Cả đang đề xuất thi công dự án mở rộng cao tốc Bắc Nam, mở rộng 1,144 km cao tốc từ 4 làn xe lên 6 làn xe với tổng mức đầu tư lên đến hơn 152 nghìn tỷ. Với cơ chế chỉ định thầu ưu tiên nhà thầu từng tham gia trước đó, GMTT đánh giá HHV có xác suất cao được chỉ định thầu. Việc nhận được gói thầu lớn từ dự án này sẽ giúp gia tăng đáng kể backlog xây lắp cho HHV giai đoạn 2026 – 2030.

– HHV cũng có cơ hội lớn từ các dự án đường sắt (tổng mức đầu tư dự kiến lên đến 166 tỷ USD) như đường sắt tốc độ cao Bắc – Nam, 3 tuyến kết nối Trung Quốc bao gồm Lào Cai – Hà Nội – Hải Phòng, Hà Nội – Lạng Sơn, Hải Phòng – Hạ Long – Móng Cái và tuyến metro đô thị Hà Nội, TP.HCM. Với kinh nghiệm thi công hầm, cầu và nền đường, HHV có thể đảm nhận các gói EPC phần thô trị giá hàng nghìn tỷ đồng, tăng mạnh doanh thu xây lắp giai đoạn 2026–2035 và củng cố vị thế trong lĩnh vực hạ tầng quốc gia. Đường sắt cao tốc Bắc Nam có khoảng 30% là hầm xuyên núi, đây là ngành nghề Đèo Cả đang đi đầu, máy móc được khấu hao gần hết nên sẽ rất cạnh tranh.

➢ Hỗ trợ tài chính từ các dự án BOT và PPP

– HHV có 2 trong số 11 dự án BOT được ưu tiên “gỡ khó” theo đề xuất Bộ Xây dựng. Tổng hỗ trợ dự kiến 6.880 tỷ VND (2.280 tỷ cho hầm Đèo Cả – Cù Mông – Hải Vân; 4.600 tỷ cho cao tốc Bắc Giang – Lạng Sơn, chiếm 37-38% tổng đầu tư). Đến nay, công ty đã nhận 1.180 tỷ VND cho hầm Đèo Cả, góp phần tăng lợi nhuận. Phần còn lại dự kiến giải ngân dần từ 2025-2027, giúp giảm nợ vay (hiện khoảng 70-80% vốn) và cải thiện dòng tiền. Hiệu quả tài chính tại các dự án BOT của HHV sẽ được cải thiện đáng kể trong giai đoạn tới, khi HHV lần lượt được giải ngân các khoản hỗ trợ từ ngân sách nhà nước (NSNN) và thanh toán bớt nợ vay tài chính.

– Ngoài ra, HHV đã tăng tỷ lệ góp vốn lên 57,42% tại cao tốc Cam Lâm – Vĩnh Hảo (vào tháng 7/2025), dự kiến đóng góp doanh thu từ 2026. Q4/2025, HHV chào bán cổ phiếu huy động 497 tỷ VND cho dự án PPP này, mở rộng quy mô.

Backlog lớn đảm bảo nguồn công việc dồi dào cho giai đoạn 2025 – 2026

➢ Backlog đủ để duy trì tăng trưởng 2 năm tới

Tính đến cuối Quý 2/2025, giá trị hợp đồng backlog của HHV đạt khoảng 5.426 – 5.926 tỷ đồng, gấp hơn 5 lần doanh thu xây lắp năm 2024. Khối lượng backlog này đảm bảo nguồn công việc dồi dào cho HHV trong 2-3 năm tới.

Nhận định và chiến lược đầu tư

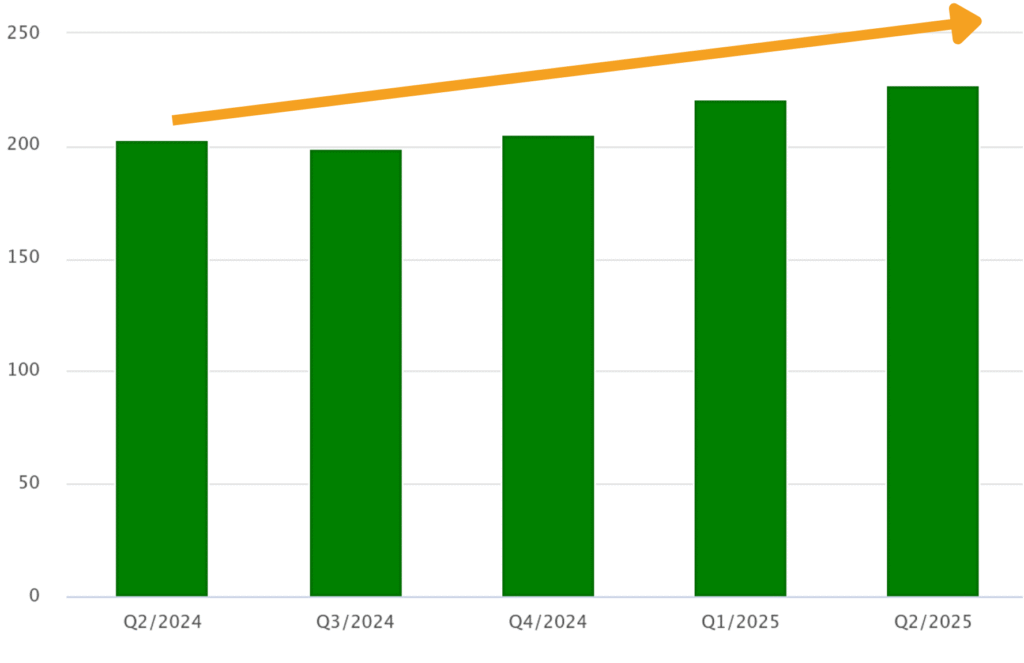

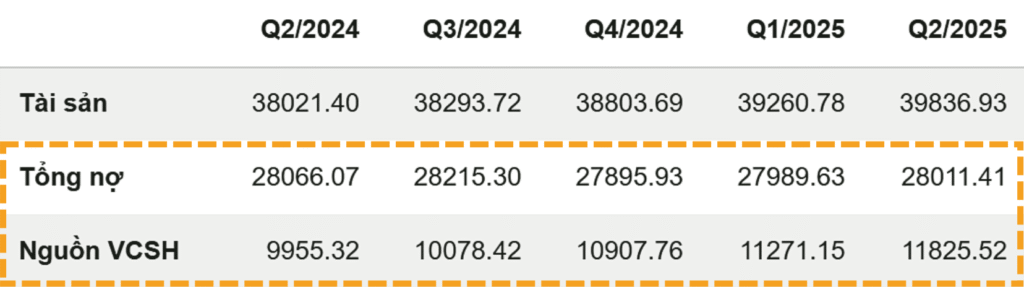

Vấn đề rủi ro lớn nhất của HHV chính là cơ cấu nợ vay của doanh nghiệp này. Tỷ lệ D/E tức Tổng nợ phải trả/Tổng vốn chủ sở hữu đến hết Q2/2025 đạt 2,37 lần, một mức khá cao. HHV luôn duy trì D/E ở mức cao nhất ngành trong nhiều năm qua cho thấy công ty phụ thuộc nhiều vào nợ vay. Điều này mang lại mặt tích cực là giúp thúc đẩy HHV tăng trưởng trong nhiều năm qua, nhưng cũng mang lại rủi ro cao nếu mất khả năng thanh toán.

Mảng BOT đang mang lại nguồn thu rất ổn định hàng năm và đảm bảo khả năng chi trả lãi vay cũng như nợ gốc. Lưu chuyển tiền thuần từ hoạt động kinh doanh duy trì ở mức dương trong nhiều quý gần đây, nhưng lợi nhuận của HHV hàng quý đang bị bào mòn đáng kể bởi chi phí tài chính. Chỉ riêng chi phí lãi vay đã luôn lớn hơn lợi nhuận sau thuế trong nhiều năm nay.

HHV là cổ phiếu đầu ngành trong lĩnh vực hạ tầng giao thông, đang bước vào giai đoạn tăng trưởng mạnh nhờ nỗ lực xử lý vướng mắc chính sách, hưởng lợi từ làn sóng đầu tư công, cùng với dòng tiền lớn sắp được ghi nhận từ các dự án BOT trọng điểm. Đặc biệt, khoản hỗ trợ 6.880 tỷ đồng từ hai dự án BOT sẽ giúp công ty cân đối dòng tiền và giảm áp lực chi phí lãi vay. Do vậy, HHV vẫn là một cổ phiều đầy tiềm năng trong vòng 2 năm tới.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU HHV, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)