Giới thiệu doanh nghiệp

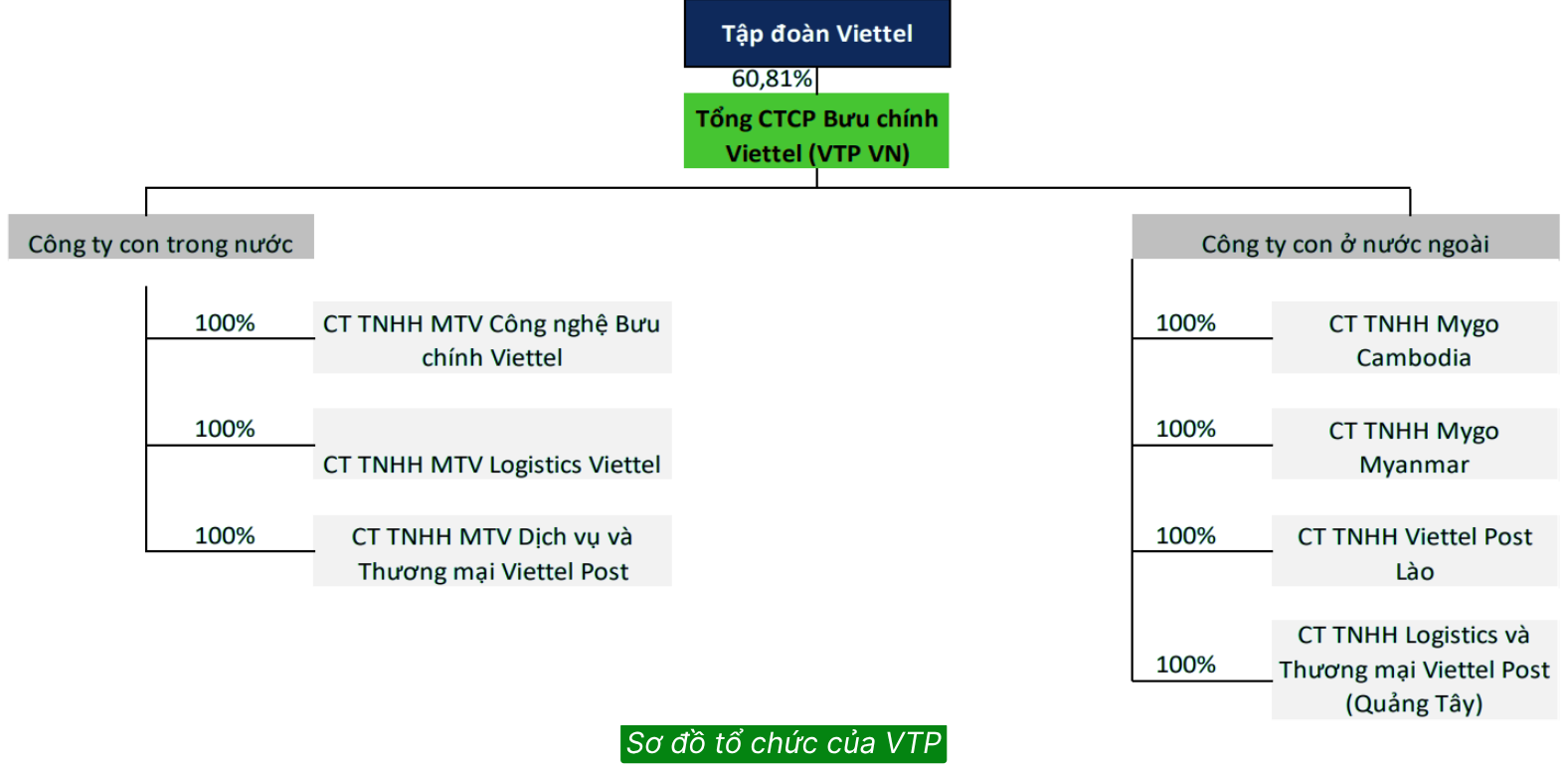

Tổng Công ty Cổ phần Bưu chính Viettel (Viettel Post – VTP) là một trong những doanh nghiệp hàng đầu trong lĩnh vực logistics và chuyển phát nhanh tại Việt Nam. Thành lập năm 1997, VTP thuộc Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel), với mạng lưới phủ sóng tất cả tỉnh thành và mở rộng quốc tế. VTP tập trung vào các dịch vụ chuyển phát, logistics, thương mại điện tử (TMĐT) và hỗ trợ vận tải. Với vốn hóa thị trường khoảng 11.861 tỷ VND (tính đến 15/10/2025), VTP đang hưởng lợi từ sự bùng nổ TMĐT, nhưng cũng đối mặt với cạnh tranh gay gắt.

➢ VTP có 2 mảng kinh doanh chính bao gồm:

– Mảng dịch vụ: giao hàng truyền thống, giao hàng thu tiền hộ, giao hàng quốc tế…; Với mục tiêu nâng cao chuỗi giá trị, công ty hiện tập trung mở rộng phạm vi kinh doanh từ chỉ giao hàng chặng cuối đến tích hợp các giải pháp logistics như kho bãi và xử lý đơn hàng…

– Mảng kinh doanh: chủ yếu là bán sim/thẻ điện thoại, trên các cửa hàng của Viettel Telecom.

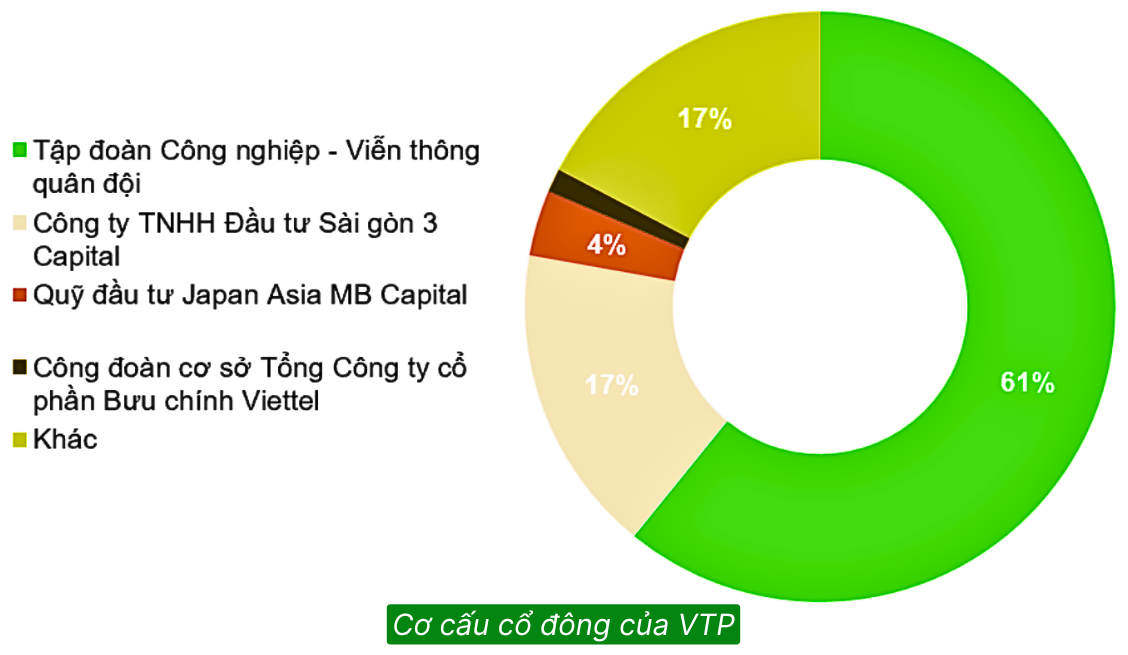

➢ Cơ cấu cổ đông

Với việc Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel) là cổ đông lớn nhất, VTP sở hữu lợi thế cạnh tranh rõ rệt khi được tham gia các dự án lớn, trọng điểm trong ngành. DN này đã tiên phong mở rộng hoạt động kinh doanh sang các quốc gia lân cận như Trung Quốc, Lào, Thái Lan…

Đến nay, VTP là một trong những doanh nghiệp chuyển phát hàng đầu Việt Nam, sở hữu hơn 2.000 bưu cực, có gần 2.000 xe tải các loại, và tổng diện tích kho bãi đạt 1,2 triệu m2.

Triển vọng của doanh nghiệp

Mạng lưới rộng khắp và chuyển đổi số, công nghệ

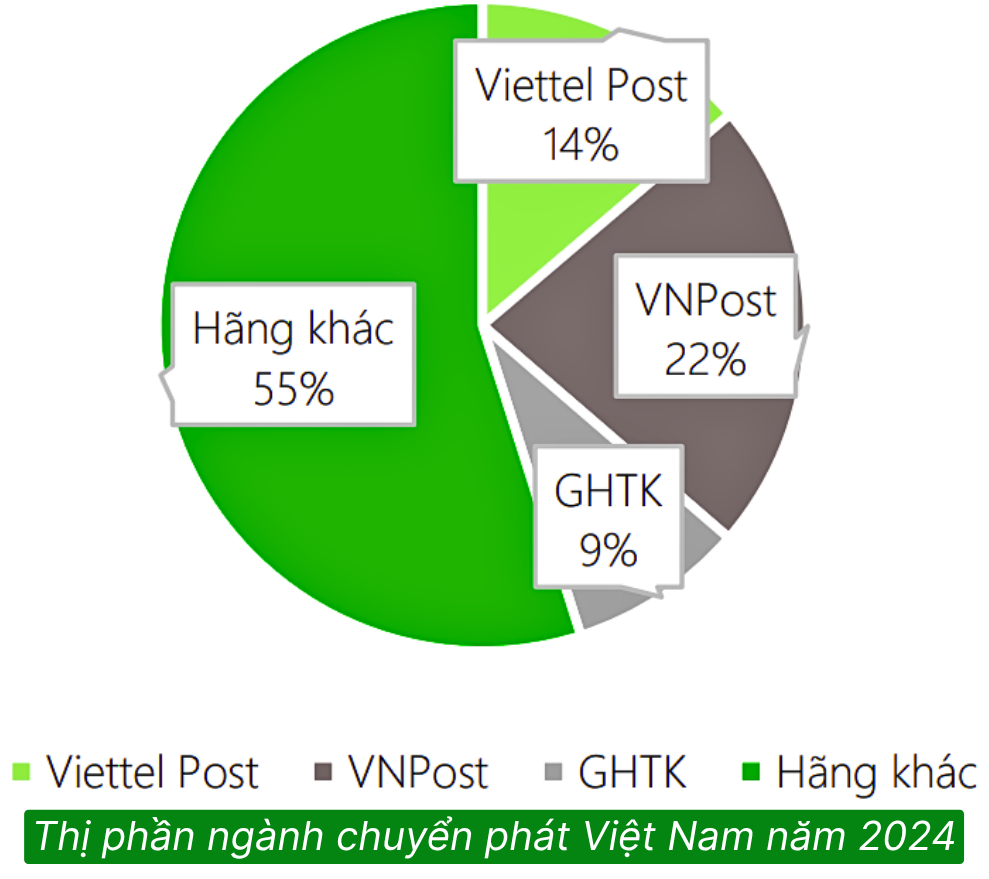

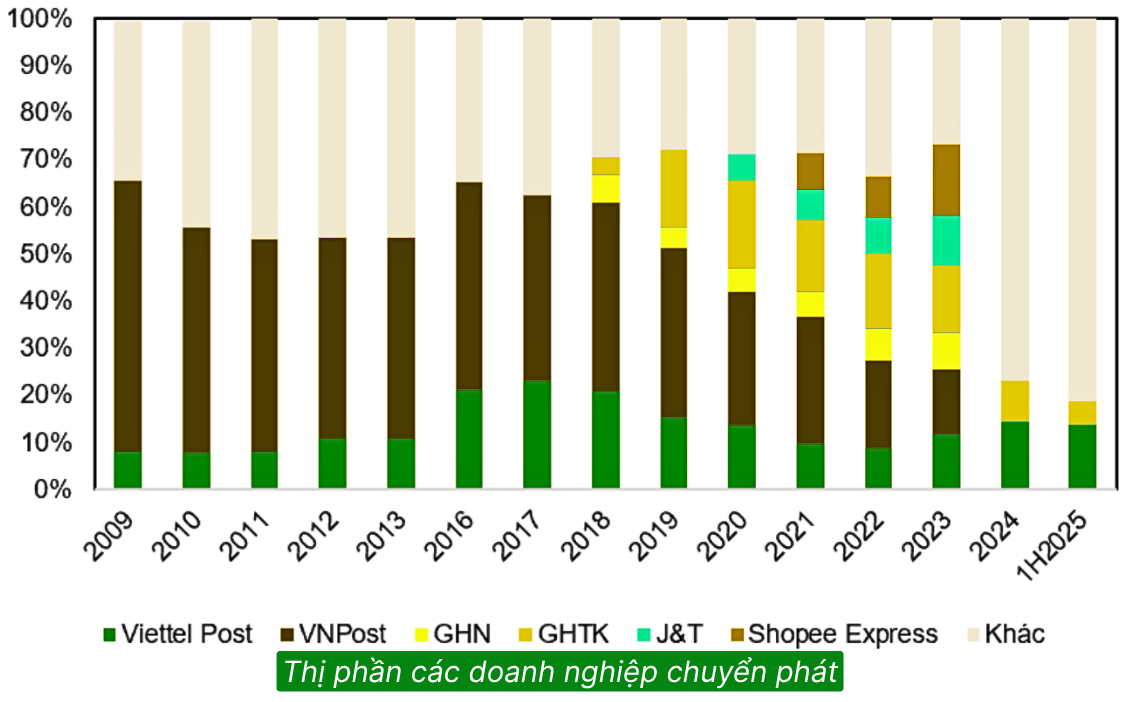

✓ Về thị phần doanh thu: Nhờ tăng trưởng vượt trội, thị phần của VTP tăng từ 11,8% lên 13,8%, vươn lên vị trí thứ hai toàn ngành.

✓ Về mạng lưới: VTP có hệ thống phủ 100% tỉnh/thành, tới tận thôn, xã, hải đảo; có bưu cục, đại lý thu gom lớn, tuyến phát đến từng hộ gia đình. VTP đứng thứ hai về độ phủ, chỉ sau VNPost, với hơn 2.000 bưu cục. Đây là lợi thế lớn so với nhiều doanh nghiệp logistics/công ty chuyển phát mới.

Hiện nay, VTP đang áp dụng công nghệ tiên tiến vào hoạt động kinh doanh như: Robot chia chọn tự động, robot vận chuyển tự hành, phân loại tự động, hệ thống quản lý vận tải TMS và hệ thống quản lý kho hàng giúp nâng cao hiệu quả hoạt động, giảm thâm dụng lao động và chi phí trên mỗi đơn hàng.

Việc đầu tư vào kho tự động, nền tảng số, logistics thông minh, các sản phẩm công nghệ trong logistics có thể giúp tối ưu chi phí, cải thiện biên lợi nhuận, nâng cao tốc độ dịch vụ. VTP đặt mục tiêu trở thành công ty logistics công nghệ cao hàng đầu.

Thương mại điện tử tiếp tục duy trì đà tăng trưởng mạnh tại Việt Nam

Theo số liệu từ Bộ Thông tin và Truyền thông, doanh thu 6 tháng đầu năm 2025 của ngành chuyển phát tăng 12,8% svck lên 38,3 nghìn tỷ đồng, trong đó sản lượng bưu kiện tăng mạnh 16% svck lên 1.800 triệu đơn hàng. Tổng giá trị giao dịch từ 5 nền tảng thương mại điện tử (TMĐT) lớn nhất tăng khoảng 41,5% svck, theo đơn vị nghiên cứu thị trường Metric.

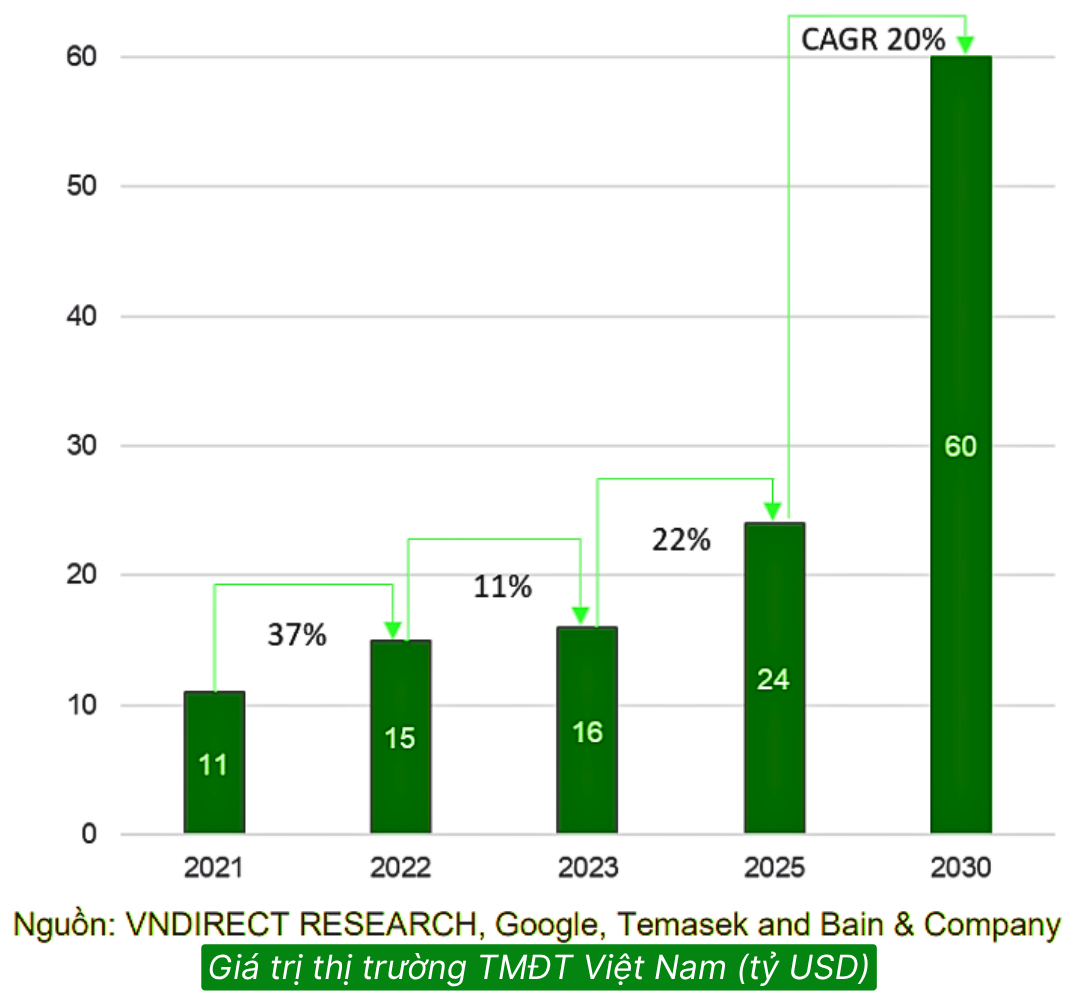

Động lực TMĐT ngày càng được thúc đẩy bởi nhu cầu tiêu dùng tăng và sự hiện diện ngày càng lớn của các thương hiệu uy tín, chính hãng. Về dài hạn, giá trị thị trường thương mại điện tử Việt Nam được kỳ vọng tăng trưởng kép 20% trong giai đoạn 2025–30, đạt khoảng 60 tỷ USD vào năm 2030 (theo Google, Temasek và Bain & Company), nhờ kỳ vọng tích cực về tăng trưởng kinh tế trong thời gian tới.

Mặc dù xu hướng giảm giá dịch vụ giao nhận chưa chấm dứt nhưng tốc độ giảm đã có dấu hiệu chậm lại. GMTT kỳ vọng cạnh tranh trong ngành bưu chính và chuyển phát nhanh sẽ chuyển từ cuộc đua về giá sang khác biệt hóa về tốc độ và chất lượng dịch vụ.

GMTT kỳ vọng quá trình tái cấu trúc đang diễn ra ở thị trường thương mại điện tử Việt Nam sẽ mang lại lợi ích dài hạn cho VTP. Sự dịch chuyển từ các cửa hàng nhỏ lẻ sang các thương hiệu lớn giúp dòng bưu kiện tập trung hơn, ổn định và giá trị cao hơn, qua đó giảm tỷ lệ hoàn trả và cải thiện hiệu quả vận hành của các doanh nghiệp chuyển phát. Với việc đầu tư mạnh vào công nghệ, VTP cũng có lợi thế trong việc đáp ứng các yêu cầu ngày càng khắt khe về tốc độ và chất lượng dịch vụ từ các thương hiệu lớn. Do đó, GMTT kỳ vọng VTP tiếp tục duy trì thị phần trong mảng giao hàng chặng cuối.

Sự phát triển của thương mại điện tử sẽ hỗ trợ ngành dịch vụ chuyển phát tăng trưởng mạnh mẽ trong trung và dài hạn.

Đa dạng hóa dịch vụ

Ngoài chuyển phát truyền thống, VTP đã mở rộng sang các sản phẩm logistics, vận tải quốc tế, kho vận, thương mại hóa sản phẩm công nghệ logistics. Việc giảm tỷ trọng mảng thẻ SIM/thẻ cào/mobile card – một mảng có biên rất thấp – là bước đúng đắn.

➢ Các dự án logistic mới trở thành động lực tăng trưởng chính cho doanh nghiệp

Với mục tiêu trở thành công ty logisitic công nghệ số 1 tại Việt Nam, VTP đang trong quá trình chuyển đổi từ công ty chuyển phát sang doanh nghiệp logistic công nghệ, theo chiến lược trung và dài hạn đến 2029. Với tiềm năng thị trường logistic ước tính gấp 2-3 lần mảng giao hàng nhanh, dịch vụ kho bãi và logistic được xác định là trọng tâm chiến lược của VTP.

1. Trung tâm logistics Đà Nẵng

Tháng 8/2025, VTP đã khởi động đấu thầu dự án trung tâm logistics Đà Nẵng, với thời gian thực hiện dự kiến 12 tháng.

Trung tâm sẽ mở rộng đáng kể năng lực kho bãi, phân loại và giao nhận của VTP, hỗ trợ quá trình chuyển đổi từ dịch vụ giao nhận truyền thống sang logistics công nghệ cao. Trong bối cảnh Chính phủ siết chặt kiểm soát hàng giả, hạ tầng chuẩn hóa tại Đà Nẵng của VTP sẽ mang lại lợi thế cạnh tranh nhờ tính minh bạch, khả năng truy xuất và xử lý luồng hàng nhanh hơn.

Với vị trí chiến lược tại khu công nghiệp Liên Chiểu, trung tâm sẽ đóng vai trò là đầu mối logistics của khu vực miền Trung trong mạng lưới vận tải quốc tế. Hàng hóa từ Lào, Thái Lan và Myanmar có thể được tập kết tại Đà Nẵng, sau đó vận chuyển qua cảng biển tới Quảng Tây, Quảng Châu và các trung tâm sản xuất lớn khác của Trung Quốc. Điều này tạo nên hành lang vận tải tích hợp ASEAN → Đà Nẵng → Trung Quốc, rút ngắn tuyến logistics, giảm chi phí và tối ưu hiệu quả chuỗi cung ứng.

2. Công viên logistics tại các tỉnh biên giới

VTP cũng đang phát triển công viên logistics tại các tỉnh biên giới như Lạng Sơn, Quảng Ninh và Lào Cai. Những dự án này đang đặt nền móng cho tăng trưởng dài hạn của VTP vượt ra ngoài lĩnh vực dịch vụ giao hàng cốt lõi.

VTP đã bắt đầu vận hành Công viên Logistic Lạng Sơn từ tháng 12/2024. Dự án Công viên Logistic Lạng Sơn hiện vẫn đang hoạt động ở quy mô nhỏ và vẫn chỉ thực hiện các nghiệp vụ đơn giản, do chưa có giấy phép kho ngoại quan.

Dự án này sẽ chưa đóng góp nhiều vào doanh thu VTP trong năm 2025. Doanh thu và lợi nhuận từ dự án sẽ cải thiện trong năm 2026 khi VTP thành công xin giấy phép cần thiết để hoàn thiện cơ sở hạ tầng còn lại.

3. Dự án cửa khẩu thông minh

Đối với mô hình cửa khẩu thông minh, Chính phủ đã giao tỉnh Lạng Sơn triển khai thí điểm. VTP đang theo sát dự án này và sẽ tham gia đấu thầu khi được triển khai. Tuy nhiên, tiến độ hiện vẫn chờ cập nhật thêm từ UBND tỉnh Lạng Sơn. VTP coi cửa khẩu thông minh là bước đi tất yếu, nhưng hiện vẫn chậm và tốn kém do vướng quy hoạch đất và đấu thầu hạ tầng.

Dựa án này khi đi vào hoạt động dự kiến sẽ nâng cao năng lực thông quan tại các cửa khẩu lên khoảng 4-5 lần so với hiện tại và giải quyết tình trạng ùn ứ hàng hóa tại khu vực này.

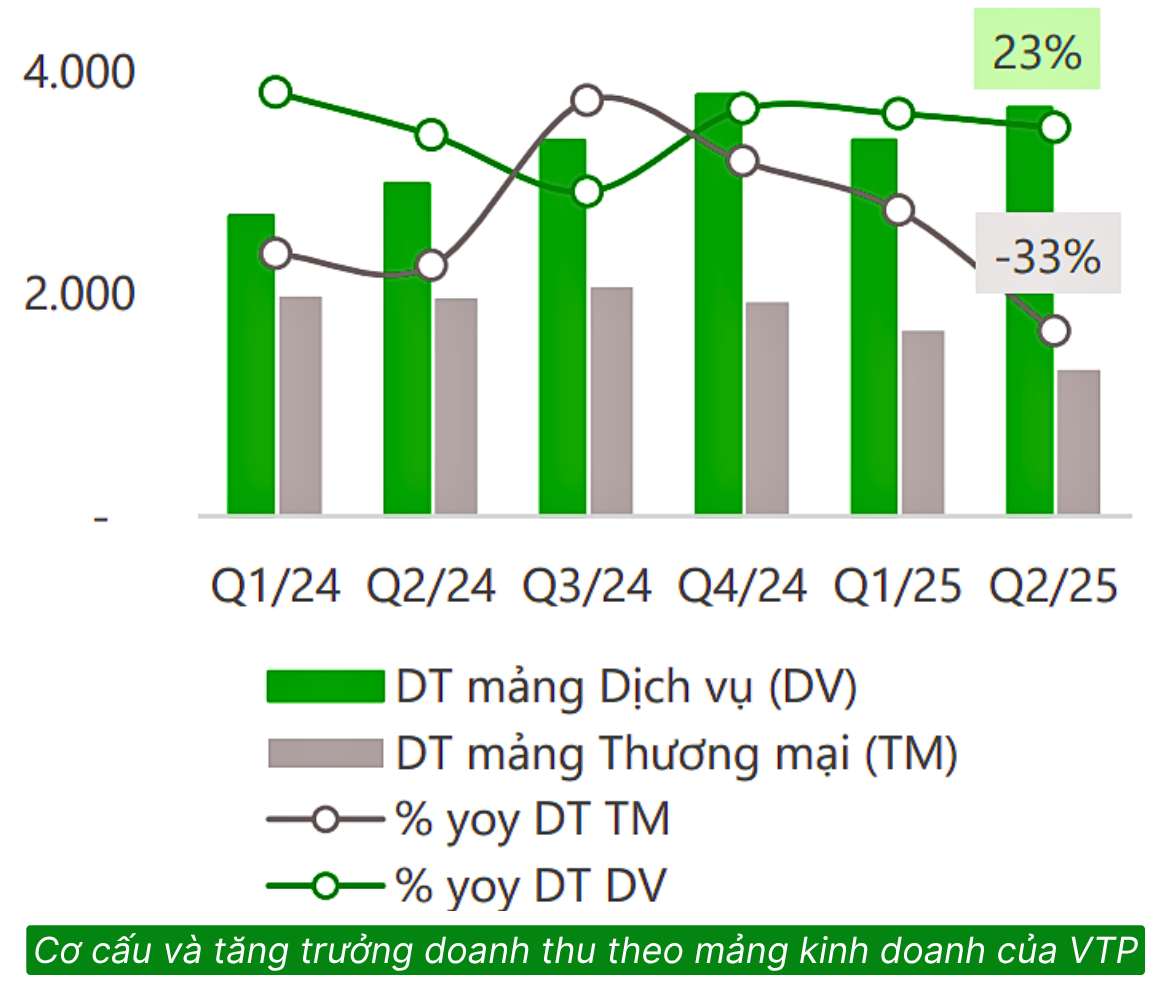

Doanh thu dịch vụ cốt lõi tiếp tục tăng trưởng

Doanh thu mảng dịch vụ của VTP tăng trưởng kép 24,5% giai đoạn 2017–2024 và tăng 23,9% svck trong 6T25. Về dài hạn, GMTT kỳ vọng doanh thu của VTP sẽ tiếp tục tăng trưởng.

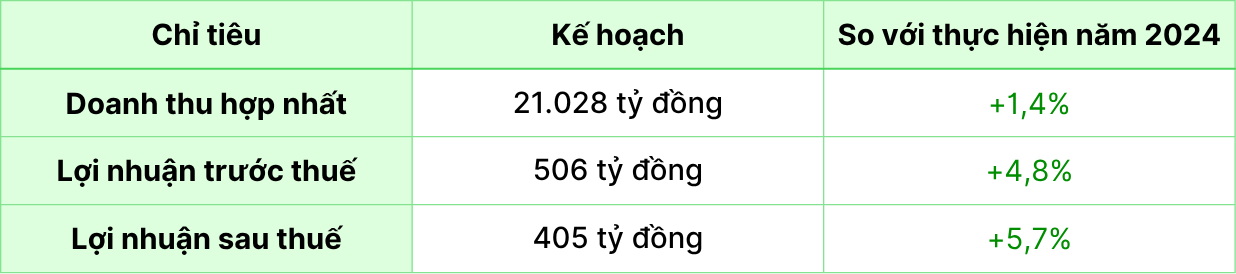

➢ Kế hoạch kinh doanh 2025

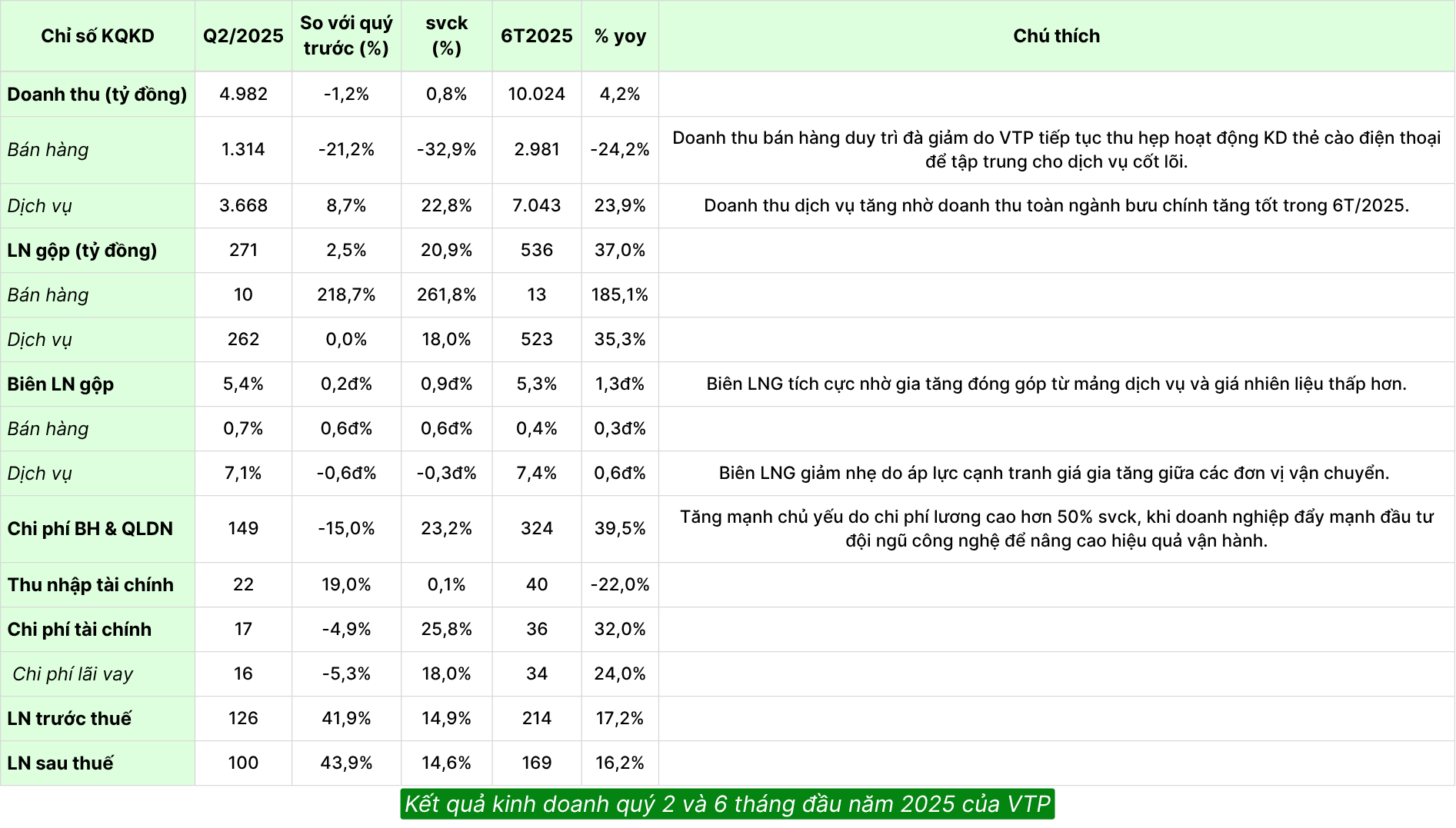

➢ Kết quả kinh doanh nửa đầu năm 2025

Lũy kế 6 tháng đầu năm 2025, doanh thu của VTP đạt 10.024 tỷ đồng và LNTT 214 tỷ đồng, hoàn thành lần lượt 48% và 42% kế hoạch năm.

Nhìn chung, KQKD nửa đầu 2025 duy trì đà tăng trưởng tích cực. Trong nửa cuối năm, VTP được kỳ vọng hưởng lợi từ nhu cầu mùa vụ cao điểm, đặc biệt trong các dịp lễ lớn.

Giá nhiên liêu duy trì ở mức thấp giúp DN cải thiện biên lợi nhuận

Giá nhiên liệu thế giới bình quân trong 6T2025 giảm 10% svck, hỗ trợ biên LNG trong 6T2025 cải thiện. Tới Quý 3/2025 và đầu Quý 4/2025 giá dầu vẫn đang duy trì đà giảm. GMTT kỳ vọng giá nhiên liệu sẽ tiếp tục duy trì ở mức thấp ít nhất là cho đến hết năm 2025. Điều này sẽ hỗ trợ DN cắt giảm mạnh chi phí vận chuyển, qua đó giúp biên lợi nhuận gộp cải thiện.

Các thách thức mà VTP đang phải đối mặt

Biên lợi nhuận thấp và chi phí gia tăng

- Dịch vụ chuyển phát mặc dù tăng trưởng tốt nhưng biên lợi nhuận còn mỏng, phụ thuộc nhiều vào chi phí vận hành, nhân lực, xăng dầu, chi phí logistics phụ trợ.

- Chi phí Bán hàng và QLDN đang gia tăng khi mở rộng mạng lưới dịch vụ (tiếp thị, mở điểm phát, kho bãi…). Điều này làm ăn “ăn mòn” lợi nhuận nếu không quản lý chi phí chặt.

Cạnh tranh gay gắt

Sự bứt phá của TMĐT, kết hợp với hạ tầng logistics ngày càng hoàn thiện, sẽ là động lực tăng trưởng dài hạn cho VTP. Tuy nhiên, áp lực cạnh tranh về giá trong ngành chuyển phát sẽ tiếp tục duy trì, khiến biên lợi nhuận của mảng này khó có cải thiện đáng kể.

Hoạt động bưu chính của VTP sẽ tiếp tục chịu áp lực cạnh tranh với các đơn vị vận chuyển như VNPost, ShopeeX, GHTK,J&T Express, …

➢ Các nền tảng TMĐT cũng có thể tự xây hoặc thuê đối tác để phát triển mạng lưới giao hàng riêng, giảm sự phụ thuộc vào đơn vị bên ngoài.

Với việc các sàn TMĐT như Shopee và Tiktok Shop duy trì thị phần top 1, 2 tại Việt Nam, các đơn vị vận chuyển như Shopee Express (đơn vị vận chuyển nội bộ) và J&T Express (đối tác của Tiktok Shop) sẽ tiếp tục được hưởng lợi và hạn chế khả năng tăng trưởng thị phần của VTP.

Tình trạng cạnh tranh khốc liệt trong ngành đã dẫn tới sự suy giảm về thị phần của VTP trong 6 tháng đầu năm 2025. Tuy nhiên, VTP đã kiến nghị Bộ Công Thương yêu cầu các sàn thương mại điện tử cho phép người dùng được lựa chọn đơn vị vận chuyển và phương thức thanh toán. Nếu quyết định trên được thông qua, VTP sẽ có thể cải thiện thị phần và duy trì lợi thế cạnh tranh trong trung và dài hạn.

➢ Các công ty logistics nội địa khác và cả quốc tế (qua thương mại điện tử) cũng đang đẩy mạnh đầu tư vào chuyển phát nhanh, kho vận, giao hàng quốc tế.

Nhận định và chiến lược đầu tư cổ phiếu VTP

– VTP đang tập trung phát triển chuỗi giá trị logistic toàn diện, tập trung vào logistic B2B cho các doanh nghiệp sản xuất bán lẻ, cũng như dịch vụ logistic B2B biên giới thông minh. Đa dạng hóa tệp khách hàng là hướng đi khôn ngoan của VTP khi giao hàng B2C cho thương mại điện tử chịu áp lực cạnh tranh gay gắt.

– DN có tiềm năng tăng trưởng tốt trong trung hạn (3-5 năm) nếu tận dụng triệt để đà tăng của TMĐT, logistics nội địa và quốc tế. Các dự án logistics mới sẽ đóng vai trò then chốt nếu triển khai sớm, vận hành hiệu quả.

– Với mô hình “logistics công nghệ cao”, nếu VTP tiếp tục đầu tư vào công nghệ quản lý kho, tự động hóa, hệ thống giao nhận tối ưu, sẽ cải thiện được biên lợi nhuận và hạn chế biến động chi phí vận hành.

– Việc giảm dần các mảng mang lại lợi nhuận thấp, như giảm trọng tâm kinh doanh thẻ SIM/thẻ cào, sẽ giúp tập trung nguồn lực vào các mảng có giá trị cao hơn.

GMTT đánh giá triển vọng 2026 của VTP là khá tích cực, đặc biệt nếu họ thực hiện tốt chiến lược logistics công nghệ, mở rộng hạ tầng và chuyển đổi để nâng cao biên lợi nhuận. Với vị thế dẫn đầu và sự hỗ trợ từ TMĐT, triển vọng của VTP trong 2026-2030 là sáng sủa, phù hợp cho đầu tư dài hạn. GMTT kỳ vọng LN năm 2025 của VTP chỉ tăng trưởng khiêm tốn, trước khi bứt tốc mạnh mẽ hơn trong năm 2026

Tuy nhiên, hiện nay định giá cổ phiếu của VTP đã phản ánh phần nào kỳ vọng này:

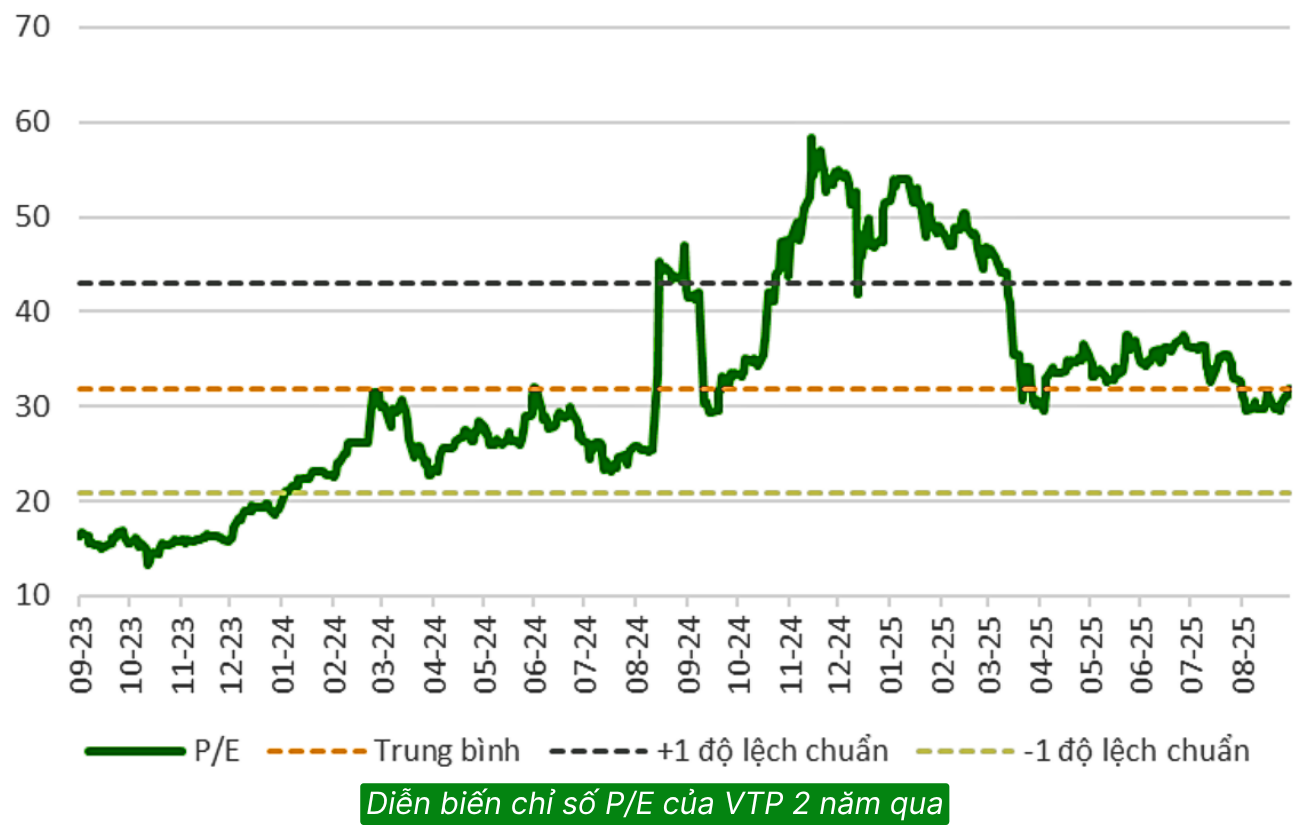

– P/E 4 quý gần nhất 29,6 lần cao hơn đáng kể mức trung bình ngành giao nhận – logistics và cao hơn đáng kể thị trường chung.

– Giá trị sổ sách 13.800 đồng, PB 7.18 lần, cũng cao hơn đáng kể mức trung bình ngành.

Tuy P/E của VTP cao nhưng đây là mức P/E trung bình 2 năm của doanh nghiệp này. Do vậy, mức định giá hiện tại không thể coi là quá đắt nhưng cũng có thể không phải rẻ. Nếu bạn muốn mua VTP, cần cân nhắc thời điểm và khẩu vị rủi ro của bạn.

Tuy nhiên, kết hợp với triển vọng kinh doanh khả quan, nếu mức chiết khấu 50% từ đỉnh xảy ra đối với VTP thì đó là một cơ hội đáng cân nhắc để đầu tư.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VTP, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)