Bài viết liên quan: DGC – Duy trì lợi thế cạnh tranh bền vững

1. Bối cảnh – DGC đang ở đâu?

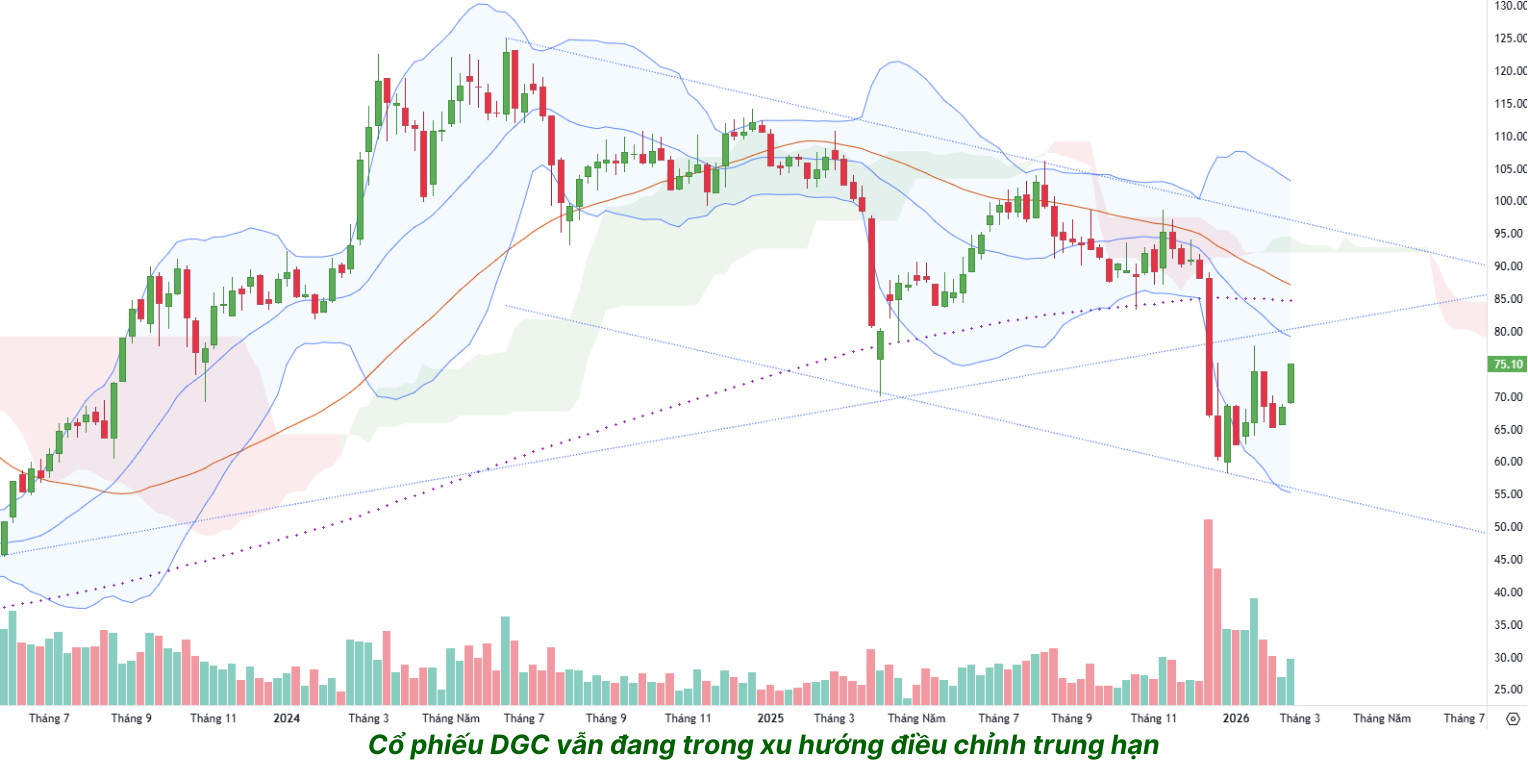

DGC bước vào năm 2026 trong trạng thái khá đặc biệt: nền tảng kinh doanh cốt lõi vẫn tốt, nhưng cổ phiếu vừa trải qua một cú sốc tâm lý nặng nề. Cổ phiếu này có chuỗi phiên giảm rất mạnh trong tháng 12/2025 trước loạt tin đồn xuất hiện.

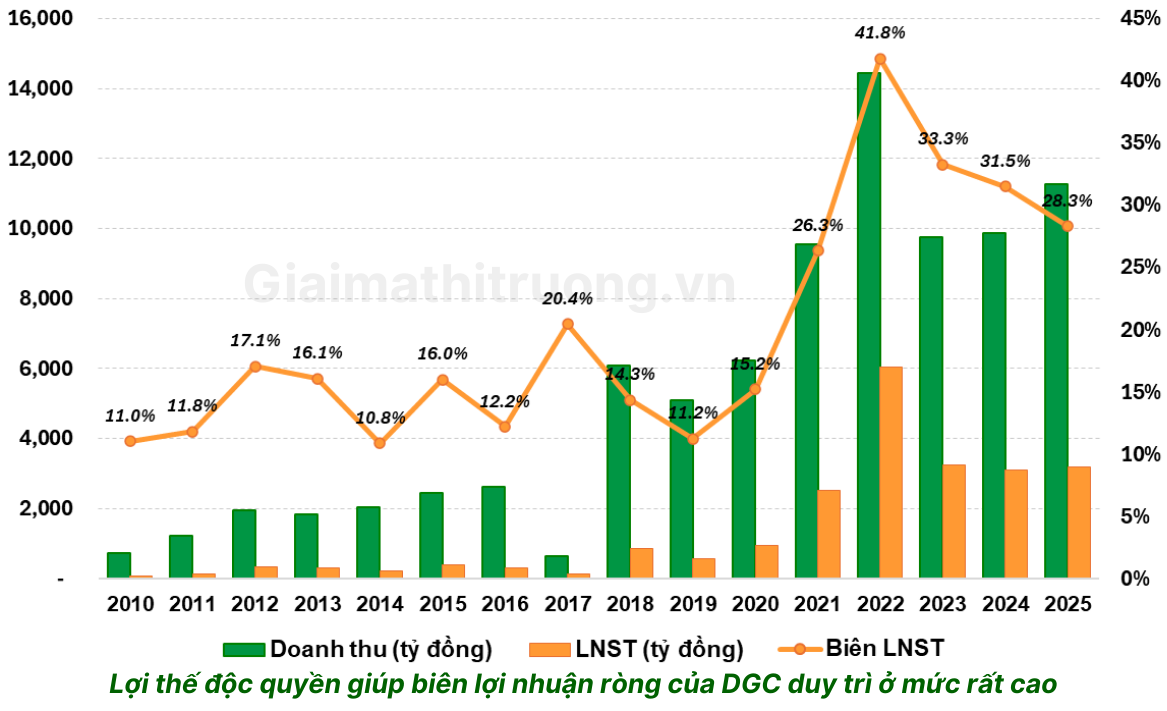

Về kết quả kinh doanh nền tảng, cả năm 2025, DGC ghi nhận doanh thu 11.262 tỷ đồng, tăng trưởng 14% và vượt kế hoạch đề ra. Lợi nhuận sau thuế đạt 3.189 tỷ đồng, vượt mục tiêu mà ban lãnh đạo đã cam kết. Nói cách khác, doanh nghiệp hoạt động khỏe, nhưng cổ phiếu đang bị chiết khấu bất thường.

Giá cổ phiếu DGC ngày 24/02/2026 là 75.100 đồng, vốn hóa thị trường đạt 28.523 tỷ đồng. Mức này đã hồi phục đáng kể so với đáy tháng 12/2025, song vẫn thấp hơn so với vùng giá trước khi tin tức bất lợi xuất hiện, tạo ra một điểm nhìn đầu tư thú vị.

2. Những rủi ro cần lưu ý

Để đánh giá đúng DGC, cần nhìn thẳng vào các rủi ro thay vì né tránh.

Rủi ro thuế xuất khẩu P4 – Rủi ro lớn nhất

Thuế xuất khẩu phốt pho vàng tăng từ mức 5% lên 10% vào năm 2026 và 15% vào năm 2027, gây thêm áp lực cho mảng kinh doanh chính của Hóa chất Đức Giang. Điều này đặc biệt quan trọng vì P4 là “con gà đẻ trứng vàng” của DGC.

Tuy nhiên, tác động thực tế cần được đánh giá có sắc thái hơn. Đây là rủi ro có thật nhưng không mang tính hủy diệt. DGC sẽ bị giảm biên lợi nhuận một phần, nhưng không mất đi lợi thế cạnh tranh cốt lõi.

Rủi ro nguồn nguyên liệu Apatit

Đây có thể là rủi ro dài hạn đáng lo hơn cả thuế xuất khẩu. Doanh nghiệp dự kiến mở rộng khai trường 25 thêm khoảng 1.000ha và xin gia hạn khai trường 19 – dự kiến hết hạn khai thác trong năm 2026. Theo lãnh đạo Tập đoàn chia sẻ tại ĐHĐCĐ, nếu được phê duyệt, nguồn quặng từ 2 khai trường này có thể đáp ứng nhu cầu sản xuất trong khoảng 5 năm tới. Từ “nếu” này mang rủi ro pháp lý không nhỏ. Việc gia hạn khai trường trong bối cảnh Chính phủ tăng cường giám sát hoạt động khoáng sản là yếu tố không chắc chắn.

3. Động lực tăng trưởng 2026 – Câu chuyện chuyển dịch mô hình

Mặc dù nhiều rủi ro, DGC đang trong quá trình chuyển đổi có chủ đích từ mô hình “phụ thuộc P4” sang tập đoàn hóa chất đa ngành. Năm 2026 là năm các dự án mới bắt đầu đóng góp.

Đức Giang – Nghi Sơn: Động lực mới quan trọng nhất

Dự án Hóa chất Đức Giang Nghi Sơn đi vào vận hành từ quý II/2026 là yếu tố quan trọng duy trì tiềm năng tăng trưởng doanh thu và lợi nhuận của Hóa chất Đức Giang. Đáng chú ý, 50% sản lượng hàng năm của tổ hợp hóa chất này đã được đối tác bao tiêu, qua đó giảm mạnh rủi ro và gia tăng tính ổn định về doanh thu. Việc có đầu ra được bảo đảm trước là điểm cộng rất lớn, giảm thiểu rủi ro thị trường giai đoạn đầu vận hành. Nhà máy Đức Giang – Nghi Sơn giai đoạn 1 (vốn đầu tư 2.400 tỷ đồng) dự kiến vận hành từ nửa cuối 2026, mang lại công suất khoảng 151.000 tấn hóa chất mỗi năm.

Nhu cầu P4 từ ngành bán dẫn – Xu hướng dài hạn

GMTT kỳ vọng nhu cầu phốt pho vàng (P4) sẽ cải thiện từ năm 2026 nhờ đà tăng trưởng của ngành bán dẫn toàn cầu. Đây là yếu tố cấu trúc dài hạn – chip bán dẫn, pin LFP, và nhiều ứng dụng công nghệ cao đều cần P4 chất lượng cao, và DGC đang là nhà sản xuất có chất lượng sản phẩm được đánh giá tốt nhất thế giới. Nguồn đá phốt phát chất lượng cao của Trung Quốc đang cạn kiệt dần, chất lượng quặng ở các khu vực sản xuất chính suy giảm, trong khi đó nhu cầu hạ nguồn từ sản xuất chips, pin lithium sắt phosphate (LFP), và phân DAP lại tăng mạnh.

Vị thế độc quyền – Lợi thế bền vững

Công ty gần như độc quyền trong ngành sản xuất phốt pho tại Việt Nam và có lợi thế cực lớn khi tự chủ được nguồn nguyên liệu quặng Apatit từ mỏ Khai trường 25. Đây là hào phòng thủ (moat) thực sự – không dễ gì có đối thủ mới có thể xây dựng được chuỗi giá trị tích hợp dọc tương tự trong ngắn hạn.

4. Định giá & kỳ vọng lợi nhuận 2026

Ở mức giá 75.100 đồng, DGC đang được định giá ở mức P/E khoảng 9 lần lợi nhuận năm 2025 – khá thấp với một doanh nghiệp có vị thế độc quyền và câu chuyện tăng trưởng.

Về kỳ vọng lợi nhuận, GMTT kỳ vọng lợi nhuận ròng năm 2026 tăng trưởng khoảng 10% so với 2025 (đạt khoảng 3.500 tỷ). GMTT cũng kỳ vọng P/E hợp lý của DGC trong điều kiện thị trường thuận lợi là khoảng 12-15 lần, tương ứng giá hợp lý 111.000-139.000 đồng cho mức tăng trưởng kỳ vọng đã nêu.

5. Góc nhìn chiến lược

DGC năm 2025 là trường hợp điển hình của cổ phiếu tốt đang bị nghi ngờ: vị thế độc quyền nguyên vẹn, lợi nhuận vượt kế hoạch, dự án mới sắp đóng góp, nhưng cổ phiếu lại giảm mạnh vì tin tức chính sách bất lợi và áp lực kỹ thuật.

Câu hỏi mấu chốt của nhà đầu tư năm 2026 là: liệu các rủi ro đã được phản ánh đủ vào giá chưa? Với P/E khoảng 9 lần và tiềm năng lợi nhuận tăng trưởng 10%, câu trả lời có thể sẽ nghiêng về giá đã phản ánh đáng kể và thậm chí đang ở vùng hợp lý đến hấp dẫn.

Chiến lược phù hợp: Đây là cổ phiếu phù hợp với nhà đầu tư có khẩu vị rủi ro vừa phải, sẵn sàng chịu đựng biến động ngắn hạn để đổi lấy tiềm năng sinh lời dài hạn.

Mua tích lũy trong vùng 55.000–65.000 đồng, nắm giữ 12–18 tháng và kỳ vọng lợi nhuận 2026 tích cực. Cắt lỗ nếu có thay đổi cơ bản về chính sách hoặc có thông tin tiêu cực về việc khai trường 25 không được gia hạn – đây là điều kiện sống còn trong mô hình kinh doanh hiện tại của DGC.

Lưu ý: Phân tích này chỉ mang tính chất tham khảo và không phải khuyến nghị đầu tư. Quyết định mua/bán cần dựa trên khẩu vị rủi ro cá nhân và danh mục tổng thể.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DGC, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)