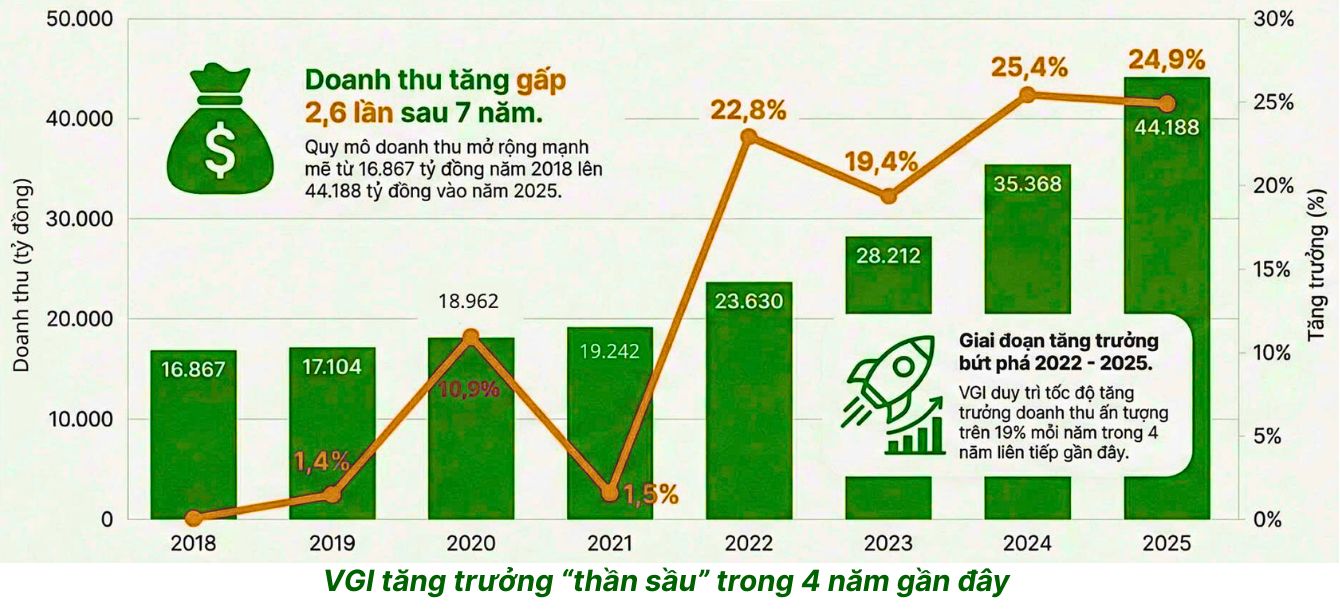

1. Bức tranh nền tảng – tăng trưởng đỉnh cao lịch sử

Nếu phải chọn một từ để mô tả VGI trong năm 2025, GMTT sẽ chọn: phi thường.

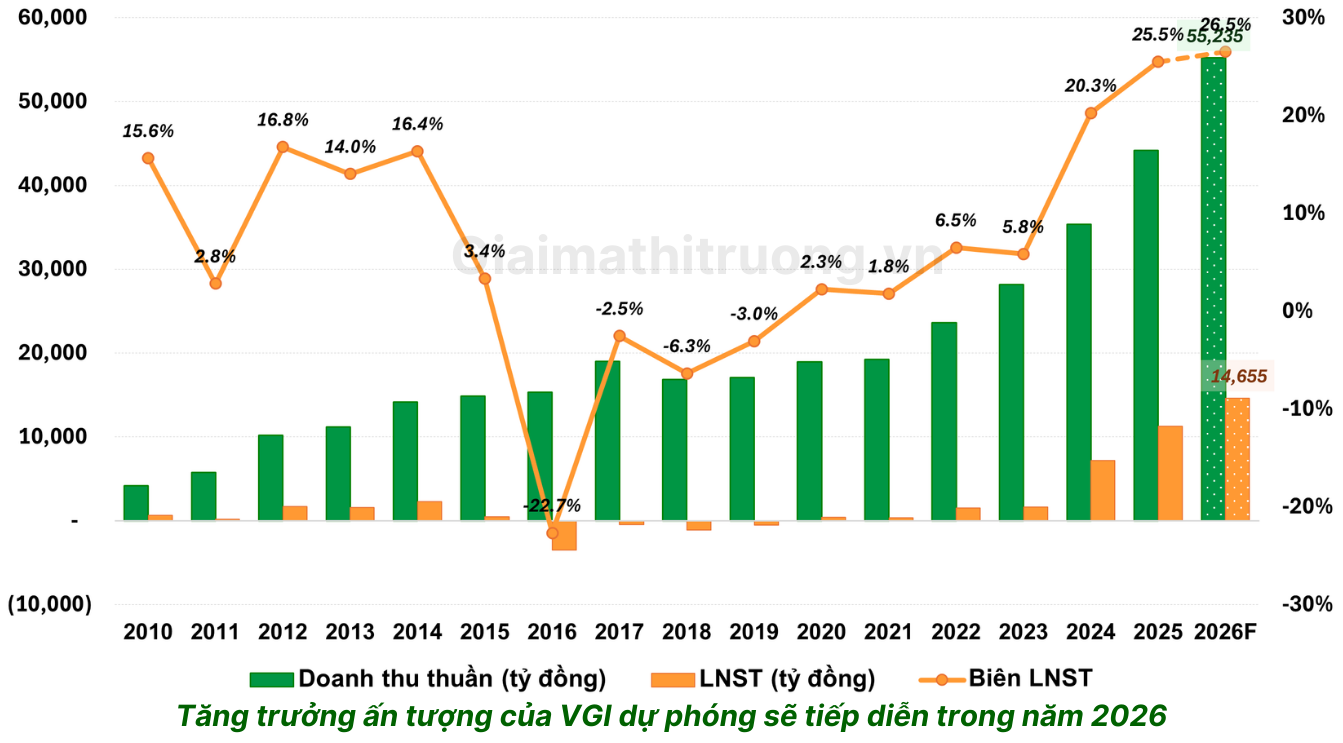

Cả năm 2025, doanh thu thuần của Viettel Global đạt 44.188 tỷ đồng, tăng 28% so với năm 2024, cao gấp 5-6 lần tăng trưởng trung bình ngành viễn thông toàn thế giới. Lợi nhuận sau thuế đạt 11.273 tỷ đồng, tăng 57% so với cùng kỳ và là mức cao nhất từ trước đến nay.

Điểm kỹ thuật cực kỳ quan trọng mà nhà đầu tư cần lưu ý là kết quả lợi nhuận này được ghi nhận trong bối cảnh doanh nghiệp áp dụng chính sách kế toán thận trọng khi hạch toán toàn bộ chênh lệch tỷ giá phát sinh trong kỳ vào kết quả kinh doanh, thay vì phân bổ cho các năm sau.

VGI đã chủ động ghi nhận hết lỗ tỷ giá trong một năm thay vì trải đều nhiều năm – tức là đang “làm sạch” bảng cân đối để lợi nhuận những năm tới không bị gánh nặng tỷ giá ảnh hưởng. Đây là dấu hiệu của ban lãnh đạo có tư duy quản trị dài hạn, không chạy theo “làm đẹp” lợi nhuận ngắn hạn.

Tốc độ tăng trưởng doanh thu 28% trong khi ngành viễn thông thế giới chỉ tăng 4,7% theo GSMA. VGI đang tăng trưởng nhanh gấp 6 lần trung bình thế giới. Đây không phải may mắn mà là kết quả của 19 năm xây dựng vị thế tại những thị trường mà không có đối thủ nào dám đặt chân vào.

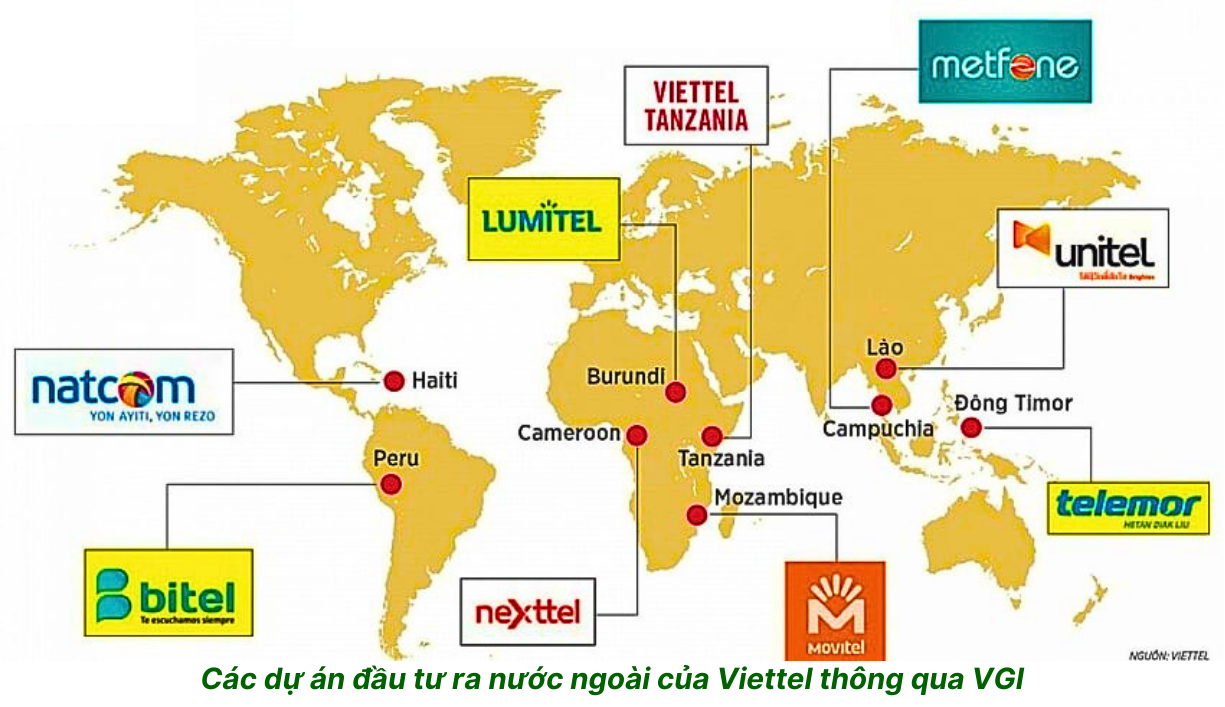

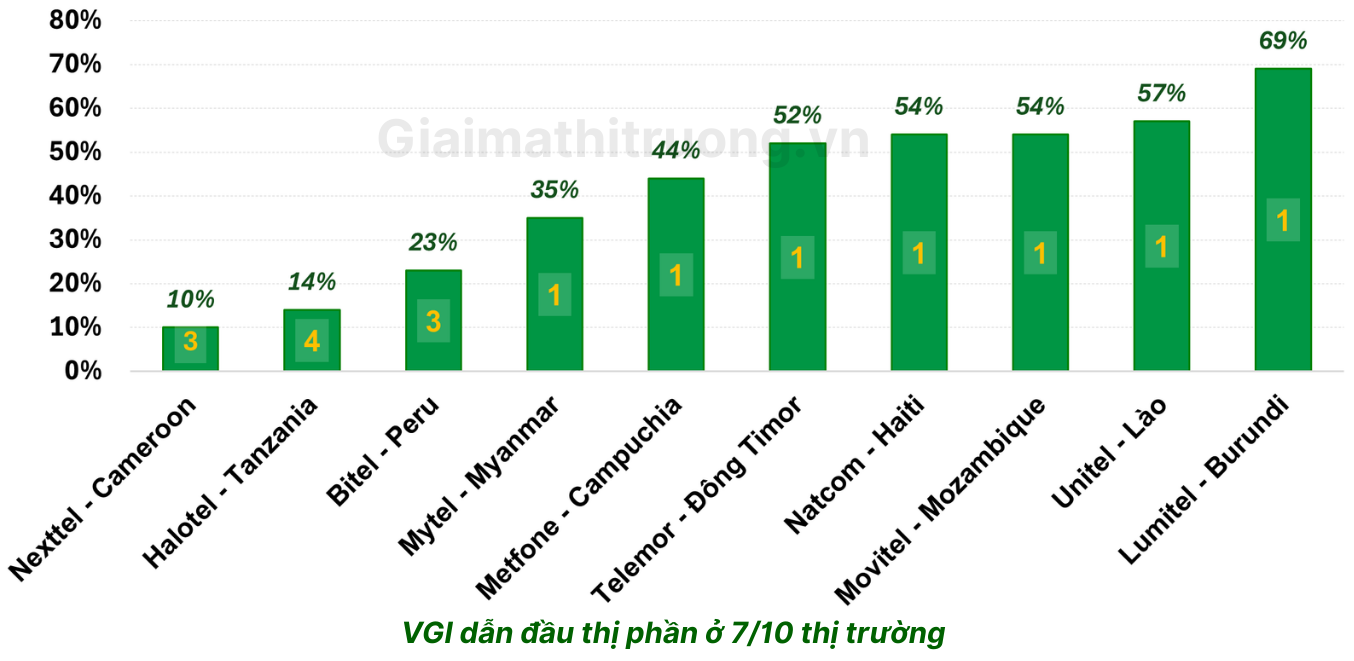

2. Đế chế viễn thông tại 10 quốc gia

Tổng số thuê bao di động quốc tế của VGI đạt 56 triệu, chính thức vượt quy mô thuê bao tại Việt Nam. Trong 10 nước Viettel đầu tư thì có tới 7 nước Viettel giành vị trí dẫn đầu, gồm Unitel (Lào), Metfone (Campuchia), Mytel (Myanmar), Telemor (Đông Timor), Lumitel (Burundi), Natcom (Haiti) và Movitel (Mozambique).

Đối với VGI, vị thế độc quyền tương đối tại các thị trường đang phát triển là lợi thế cạnh tranh không thể định giá bằng P/E đơn thuần.

3. Các động lực tăng trưởng chính năm 2026

Ví điện tử – “Mỏ vàng” mới

Đây là động lực tăng trưởng được GMTT đánh giá cao nhất trong năm 2026 và cả giai đoạn 2026-2030 – vì nó đang ở giai đoạn đầu của một xu hướng dài hạn không thể đảo ngược.

Các công ty ví điện tử của Viettel Global ghi nhận tăng trưởng cực kỳ ấn tượng: Lumicash tại Burundi tăng 93%, Halopesa tại Tanzania tăng 91%, Emoney tại Campuchia tăng 84%, M-mola tại Mozambique tăng 59%.

Tại sao ví điện tử ở châu Phi và Đông Nam Á lại tăng trưởng mạnh đến vậy? Bởi vì đây là những thị trường mà phần lớn người dân không có tài khoản ngân hàng – mobile money đang thay thế hoàn toàn hệ thống ngân hàng truyền thống, không phải cạnh tranh với nó. Đây là hiện tượng nhảy cóc qua giai đoạn ngân hàng truyền thống thẳng vào thanh toán số. VGI đang ở đúng vị trí, đúng thời điểm của một xu hướng không thể đảo ngược.

Chiến lược 5G toàn cầu – Tiên phong tại các thị trường mới nổi

Viettel Global đã kinh doanh 5G tại 5 thị trường gồm Peru, Lào, Timor-Leste, Burundi và Tanzania. Mỗi thị trường 5G được khai thác là một làn sóng nâng cấp ARPU (doanh thu trung bình mỗi thuê bao) – người dùng sẵn sàng trả nhiều hơn cho tốc độ cao hơn, đẩy doanh thu tăng mà không cần thêm thuê bao mới.

Dự án tại Timor-Leste đã chứng minh hiệu quả đầu tư quốc tế của Viettel với tỷ lệ hoàn vốn lên tới 215%. ROI 215% tại một thị trường là minh chứng mạnh mẽ nhất cho mô hình kinh doanh quốc tế của VGI: vào thị trường sớm, xây dựng hạ tầng, thống trị thị phần, rồi thu hoạch dòng tiền bền vững.

Đa dạng hóa hệ sinh thái – Từ viễn thông đến logistics, fintech

Tháng 10/2025, Viettel tại Lào (Unitel) chính thức ra mắt dịch vụ Unitel Logistics, tiến tới đưa Unitel trở thành tập đoàn công nghệ cung cấp đa dịch vụ tại Lào.

Đây là bước đi chiến lược quan trọng: VGI đang biến các công ty viễn thông thành các “super-app” – tương tự cách Grab, Gojek chuyển từ xe ôm sang hệ sinh thái số. Khi mỗi công ty thị trường trở thành đầu mối logistics, fintech, thương mại điện tử tại quốc gia sở tại – doanh thu trên mỗi khách hàng sẽ nhân lên nhiều lần.

Vị thế ngoại giao

Viettel Global đã đón Tổng thống Cộng hòa Burundi và đoàn đại biểu cấp cao đến thăm và làm việc; tiếp kiến Tổng thống Timor-Leste tại Hà Nội – khẳng định vị thế là cầu nối ngoại giao, góp phần tăng cường và thắt chặt quan hệ hợp tác hữu nghị giữa Việt Nam với các quốc gia.

Đây là lợi thế phi kinh tế mà không công ty tư nhân nào có thể sao chép: khi nhà mạng của bạn được nguyên thủ quốc gia đích thân đón tiếp và ủng hộ, rủi ro pháp lý và chính trị tại thị trường sở tại gần như bằng không. VGI là “cánh tay nối dài” của ngoại giao Việt Nam, là lợi thế tối thượng.

Tài sản tiếp tục mở rộng mạnh – Nền tảng cho tăng trưởng dài hạn

Tại thời điểm 31/12/2025, tổng tài sản đạt gần 81.500 tỷ đồng, tăng 29% so với đầu năm. Lợi nhuận sau thuế chưa phân phối đạt hơn 9.150 tỷ đồng, góp phần củng cố nền tảng tài chính cho các kế hoạch đầu tư dài hạn.

Trên bảng cân đối kế toán kết thúc năm 2025, VGI hiện có hơn 45.000 tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn, chiếm gần 78% tổng sài sản ngắn hạn và gần gấp rưỡi vốn điều lệ. Đây là đệm tài chính vô cùng an toàn cho chiến lược phát triển dài hạn của doanh nghiệp.

4. Rủi ro cần lưu ý

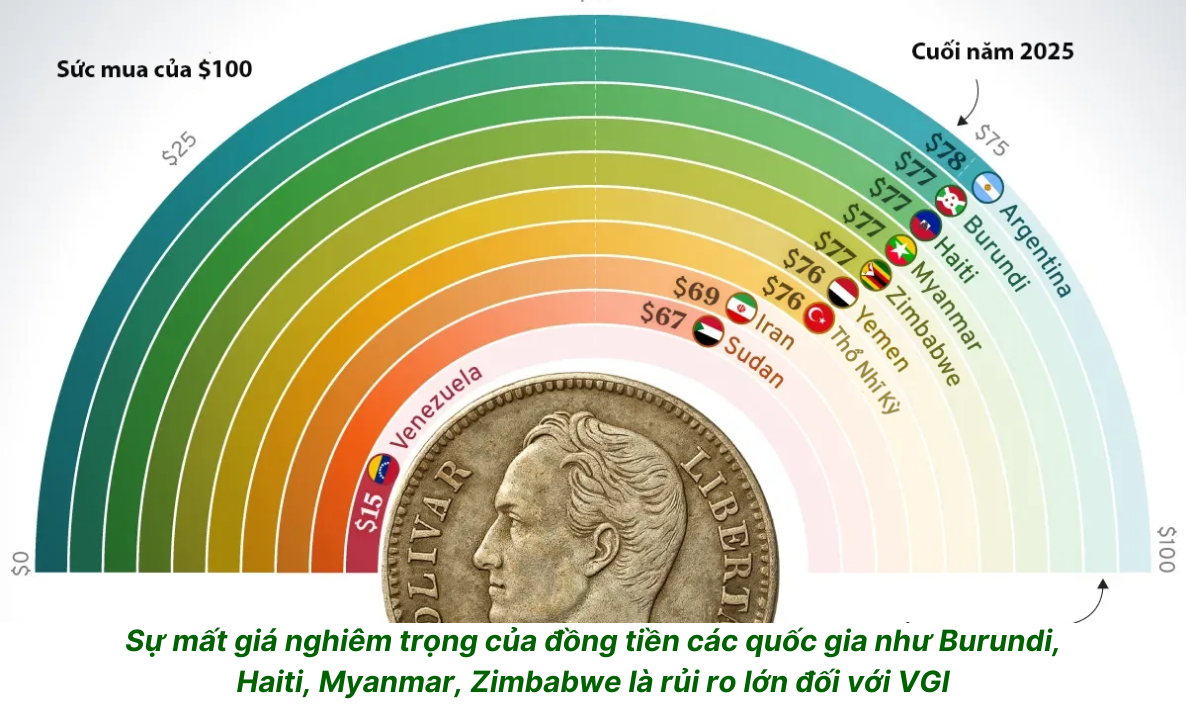

Rủi ro tỷ giá: Kinh doanh tại 10 quốc gia với 10 loại tiền tệ khác nhau – nhiều trong số đó là tiền tệ yếu và bất ổn như đồng Haiti, Burundi, Mozambique, Myanmar. Chi phí tài chính do lỗ tỷ giá là biến số khó kiểm soát và có thể ảnh hưởng lớn đến lợi nhuận từng quý. Đây là rủi ro lớn mà nhà đầu tư VGI phải chấp nhận song hành.

Rủi ro địa chính trị và pháp lý tại các thị trường: Kinh doanh tại Haiti (bất ổn xã hội nghiêm trọng), Mozambique (xung đột vũ trang), Burundi & Myanmar (chính trị không ổn định) – bất kỳ biến động chính trị lớn nào cũng có thể gián đoạn hoạt động kinh doanh. Đây là rủi ro mà không có mô hình tài chính nào định lượng được chính xác.

Rủi ro cổ đông tập trung – Free-float cực nhỏ: Tập đoàn Công nghiệp – Viễn thông Quân đội là cổ đông lớn nhất chiếm 99,03% cổ phần, các cổ đông khác chiếm 0,97% cổ phần. Free-float chỉ 0,97% – đây là mức thấp nhất trong tất cả các cổ phiếu niêm yết. Thanh khoản cực kỳ thấp dẫn đến biến động giá cực lớn theo cả hai chiều và khó thu hút vốn ngoại quy mô lớn.

Rủi ro nền lợi nhuận cao – Kỳ vọng khó duy trì: Lợi nhuận 2025 tăng 57% là nền so sánh cực cao cho 2026. Nếu tốc độ tăng trưởng giảm xuống 25-30% trong 2026 (dù vẫn là rất cao), thị trường có thể phản ứng tiêu cực do “kỳ vọng bị thụt lùi”. Đây là một nghịch lý phổ biến với bất kỳ cổ phiếu tăng trưởng cao nào.

5. Định giá và nhận định tổng quan

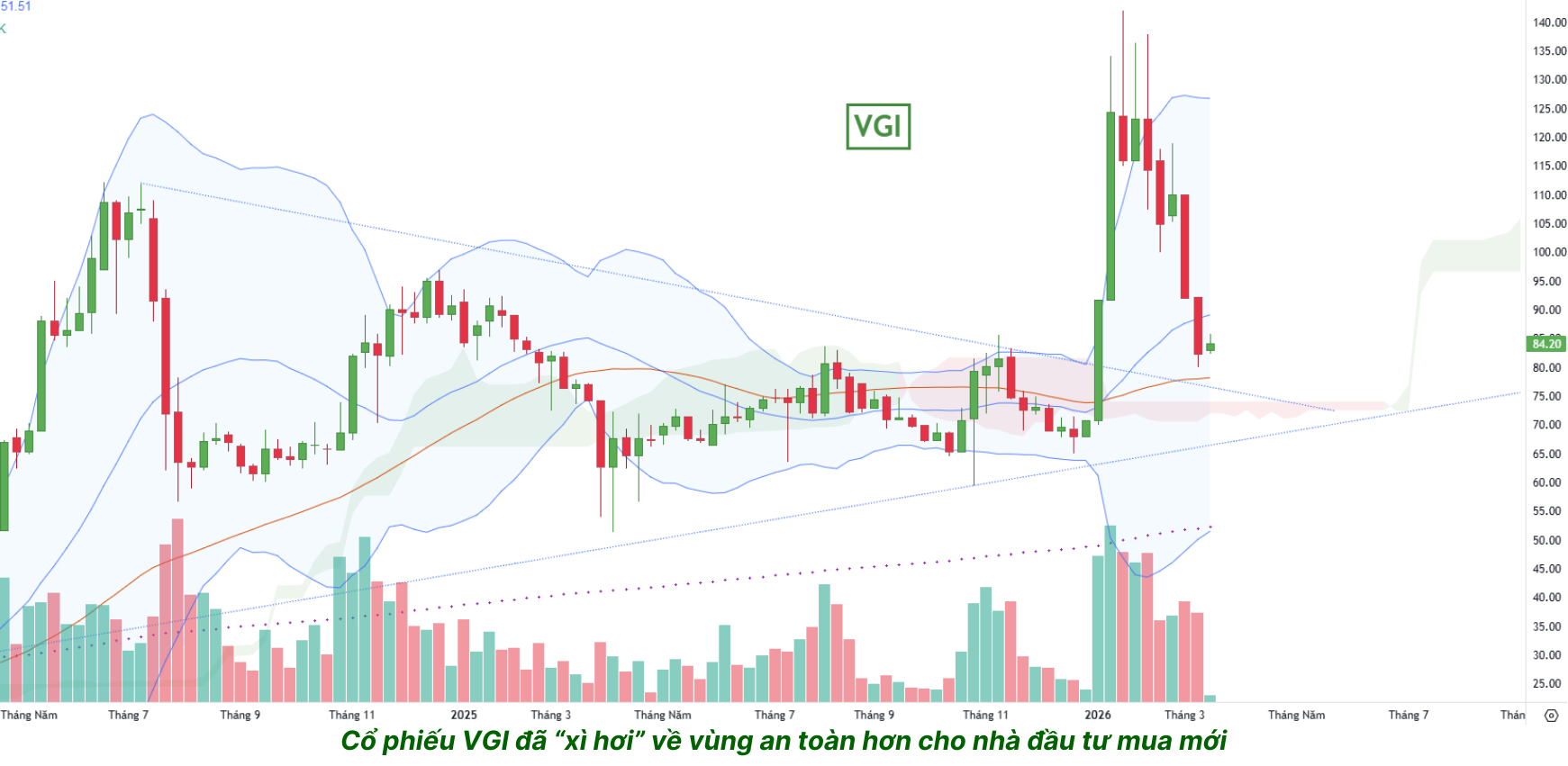

VGI đạt mức cao nhất mọi thời đại vào ngày 22/1/2026 ở mức giá 142.000 VNĐ, và hiện đang giao dịch quanh mức 84.000 VNĐ – đã điều chỉnh hơn 40% từ đỉnh lịch sử chỉ trong vòng 7 tuần.

Đây là đợt điều chỉnh kỹ thuật mạnh và nhanh nhất trong lịch sử giao dịch của VGI. Nguyên nhân chính không hẳn là từ kinh doanh – mà từ áp lực kỹ thuật sau cú tăng “thần tốc” của nhóm cổ phiếu họ Viettel đầu năm 2026. Khi cổ phiếu tăng từ ~60.000 lên 142.000 đồng trong vòng 3 tuần, áp lực chốt lời là không thể tránh khỏi.

Với lợi nhuận sau thuế 2025 là 11.273 tỷ đồng và khoảng 3,047 tỷ cổ phiếu lưu hành, EPS trailing ≈ 3.700 đồng/CP. Ở giá 84.000 đồng, P/E trailing ≈ 22,x lần – mức định giá hợp lý cho một doanh nghiệp toàn cầu đang tăng trưởng doanh thu và lợi nhuận rất ấn tượng.

GMTT dự phóng VGI sẽ duy trì được tốc độ tăng trưởng lợi nhuận khoảng 30-35% trong 2026 (thận trọng hơn 2025 do nền so sánh cao), qua đó ước đạt doanh thu và LNST 2026 lần lượt là 55.235 và 14.655 tỷ đồng. EPS forward 2026 ước ~4.800-5.000 đồng, P/E forward sẽ về vùng 16-17 lần. Đây là mức định giá hấp dẫn cho một doanh nghiệp có câu chuyện tăng trưởng toàn cầu độc đáo.

Nhận định tổng quan: VGI là cổ phiếu Kỳ lân thị trường mới nổi toàn cầu – loại cơ hội đầu tư mà trên thị trường chứng khoán Việt Nam chỉ xuất hiện một lần trong nhiều thập kỷ. Không một doanh nghiệp nào khác trên sàn Việt Nam có tốc độ tăng trưởng gấp 6 lần ngành toàn cầu.

Sau đợt điều chỉnh hơn 40% từ đỉnh, phần lớn bong bóng kỳ vọng ngắn hạn đã được xì hơi. Đây là thời điểm nhà đầu tư dài hạn cần nhìn lại câu chuyện cơ bản: kinh doanh vẫn tốt nhất lịch sử, ví điện tử vẫn đang bùng nổ, 5G vẫn đang mở rộng – chỉ có giá cổ phiếu là đã điều chỉnh mạnh và tiến vào vùng bắt đầu có biên an toàn.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)