1. Bức tranh nền tảng và năm bản lề 2026

ACV hiện đang quản lý, đầu tư và khai thác hệ thống 21 Cảng hàng không trong cả nước, bao gồm 10 Cảng hàng không quốc tế và 11 Cảng hàng không nội địa. Ngành nghề kinh doanh chính của ACV là hoạt động cung cấp dịch vụ hỗ trợ trực tiếp cho vận tải hàng không, bao gồm dịch vụ hàng không, dịch vụ phi hàng không và bán hàng.

ACV bước vào năm 2026 với vị thế tài chính tốt nhất lịch sử, nhưng đồng thời đối mặt với thách thức lớn nhất lịch sử về chi phí và vận hành. Đây chính là nghịch lý cốt lõi định hình toàn bộ câu chuyện đầu tư năm 2026.

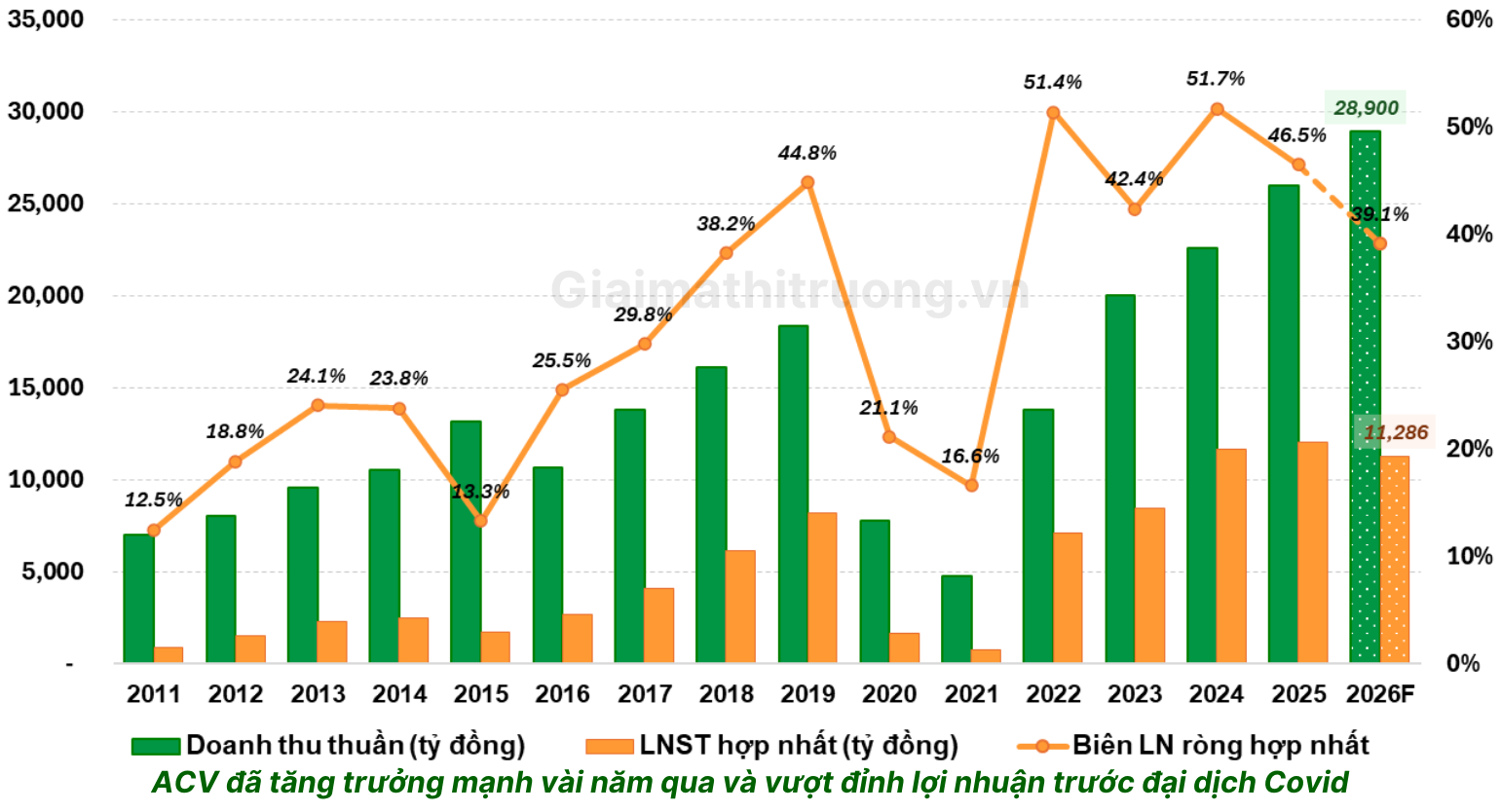

Năm 2025, ACV ghi nhận doanh thu thuần hợp nhất 25.960 tỷ đồng, tăng 15% so với năm trước – là mức cao nhất từ trước đến nay. Lợi nhuận sau thuế đạt 12.071 tỷ đồng, tăng 3% và chính thức đánh dấu năm thứ ba liên tiếp thiết lập kỷ lục mới về lợi nhuận. ACV vượt 17% kế hoạch doanh thu và vượt 42% kế hoạch lợi nhuận trước thuế đề ra cho năm 2025.

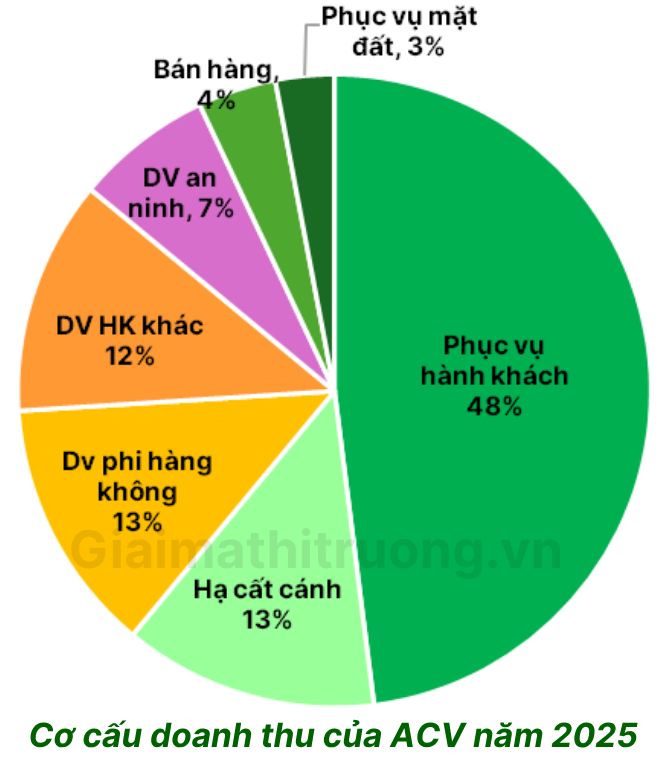

Nguồn thu chủ yếu đến từ dịch vụ hàng không với gần 21.700 tỷ đồng, trong đó doanh thu phục vụ hành khách đạt hơn 12.500 tỷ đồng, còn dịch vụ cất hạ cánh mang về gần 3.300 tỷ đồng. Mảng phi hàng không (cho thuê mặt bằng, dịch vụ thương mại…) chỉ chiếm ~12% – đây là dư địa tăng trưởng lớn khi Long Thành đi vào hoạt động.

2. Sự kiện của thế kỷ

Đây là yếu tố quan trọng và phức tạp nhất của ACV trong năm 2026. Long Thành vừa là cơ hội dài hạn lớn nhất vừa là rủi ro ngắn hạn lớn nhất.

Tiến độ thực tế tháng 3/2026:

Sân bay Long Thành đã cơ bản hoàn thành, khánh thành và đón những chuyến bay thương mại đầu tiên mang tính chất biểu tượng.

Ngày 5/3/2026, Thủ tướng Phạm Minh Chính chủ trì phiên họp yêu cầu ACV và các đơn vị liên quan khẩn trương rà soát toàn bộ khối lượng công việc còn lại, bảo đảm hoàn thành trong nửa đầu năm 2026. Các công trình dịch vụ hàng không dự kiến hoàn thành một số hạng mục chủ yếu trong tháng 4-6/2026.

Dữ liệu thực tế cho thấy Long Thành đang trong giai đoạn hoàn thiện cuối cùng với mốc khai thác thương mại trong H1/2026. Đây là sự kiện lịch sử của ngành hàng không Việt Nam sau 5 năm xây dựng.

Hai mặt của “sự kiện thế kỷ”:

Mặt tích cực (Dài hạn 2027–2030+): Long Thành giai đoạn 1 với công suất 25 triệu khách/năm sẽ giúp tổng công suất khai thác của ACV tăng khoảng 17% trong năm 2026, tạo dư địa đáng kể cho tăng trưởng doanh thu trung và dài hạn. ACV dự kiến đến năm 2026, Tân Sơn Nhất sẽ khai thác 90% lượng khách nội địa và 10% khách quốc tế, còn lại sẽ chuyển về Long Thành.

Mặt tiêu cực (Ngắn hạn 2026–2027): Nhà ga T3 Tân Sơn Nhất có tổng mức đầu tư 10.600 tỷ đồng sẽ khấu hao toàn thời gian trong 2026; Nhà ga T2 Nội Bài mở rộng quy mô 2.600 tỷ đồng đi vào hoạt động từ tháng 12/2025; siêu dự án Sân bay Long Thành giai đoạn 1 khai thác thương mại trong nửa sau 2026. Chi phí khấu hao chiếm đến hơn 30% tổng cơ cấu chi phí. ACV cũng sẽ ghi nhận chi phí nhân công tăng 13% do tăng số lượng nhân công phục vụ các cảng hàng không mới.

Ba dự án lớn cùng đi vào hoạt động trong 2025-2026 tạo ra làn sóng khấu hao khổng lồ – trong khi công suất mới cần 2-3 năm để lấp đầy. Nhà đầu tư ngắn hạn cần nhận thức rõ điều này.

3. Những động lực chiến lược trong năm 2026

Tăng trưởng khách quốc tế

Lượng khách hàng không Việt Nam duy trì đà tăng trưởng bền vững trong dài hạn với động lực từ: (1) các đường bay mới liên tục được triển khai, đường bay đã khai thác tiếp tục tăng tần suất chuyến, (2) kế hoạch mở rộng đội tàu bay của các hãng hàng không tạo dư địa tăng trưởng công suất đáng kể trong trung và dài hạn và (3) các dự án xây dựng và mở rộng cảng hàng không được gối đầu liên tục đảm bảo dư địa tăng trưởng dài hạn cho ngành.

Dự báo trong giai đoạn 2025-2027, lượng khách quốc tế tăng lần lượt 11,6%, 13,0% và 18,0% so với cùng kỳ, trong khi lượng khách nội địa tăng 4,0%, 7,3% và 5,5%.

Khách quốc tế tạo ra doanh thu phí phục vụ cao hơn ~3-4 lần so với khách nội địa. Mỗi % tăng trưởng khách quốc tế đóng góp vào lợi nhuận ACV nhiều hơn đáng kể so với khách nội địa. Với 41 triệu khách quốc tế năm 2025 và dự báo +13% năm 2026 (~46 triệu khách) là động lực doanh thu cốt lõi.

Niêm yết trên sàn HOSE

Việc hoàn tất định giá tài sản khu bay thuộc sở hữu nhà nước trong năm 2026 được xem là cơ sở để tăng vốn nhà nước, giúp ACV đủ điều kiện niêm yết trên HOSE. Nếu việc định giá tài sản khu bay được hoàn tất và ý kiến kiểm toán được loại trừ, ACV sẽ đủ điều kiện để niêm yết trên HOSE. Đây được xem là yếu tố tích cực hỗ trợ diễn biến giá cổ phiếu.

Khi ACV chuyển từ UPCoM lên HOSE, các quỹ ETF, tổ chức đầu tư và nhà đầu tư nước ngoài có thể tham gia với quy mô lớn hơn nhiều. Cộng thêm FTSE tháng 9/2026, ACV có thể nhận dòng tiền kép từ hai sự kiện này.

Vị thế độc quyền tuyệt đối

ACV giữ vị thế độc quyền trong hệ thống khi vận hành 21 sân bay, bao gồm toàn bộ đầu mối lớn nhất cả nước. Trong nhiều năm, tăng trưởng của ACV bị kìm hãm vì quá tải tại Tân Sơn Nhất và Nội Bài – hai sân bay chiếm hơn 60% tổng sản lượng hành khách cả nước.

Không một nhà đầu tư tư nhân nào có thể xây thêm sân bay cạnh tranh với ACV. Mọi chuyến bay vào Việt Nam đều phải trả phí cho ACV – đây là mô hình kinh doanh “thu phí cầu đường” (toll road) trong ngành hàng không.

Điểm khác biệt lớn nhất khi so sánh ACV với HVN (cũng trong ngành hàng không): ACV là “nhà thu phí cầu đường” – thu phí từ mọi hãng bay, không phụ thuộc vào một hãng nào. Trong khi HVN phải cạnh tranh với 50+ đối thủ, ACV là đối tác không thể thay thế của tất cả 50+ đối thủ đó.

Tiền mặt dồi dào

Cuối năm 2025, ACV nắm giữ hơn 14.745 tỷ đồng tiền mặt và tiền gửi. Vốn chủ sở hữu đạt gần 70.000 tỷ đồng, trong khi nợ vay chỉ hơn 9.700 tỷ đồng và chủ yếu là nợ dài hạn.

Tiền mặt dồi dào là tấm đệm tài chính vững chắc để ACV tự tài trợ cho giai đoạn đầu tư khổng lồ vào Long Thành mà không cần vay nợ nhiều.

4. Rủi ro trọng yếu

Khấu hao ba dự án – Áp lực lợi nhuận ngắn hạn

Chi phí khấu hao chiếm đến hơn 30% tổng cơ cấu chi phí của ACV. Với lượng công suất tăng thêm từ ba dự án, khả năng lấp đầy trong 2-3 năm đầu là tương đối khó với tốc độ tăng trưởng sản lượng hành khách khoảng 10%/năm hiện tại.

Ba dự án – T3 Tân Sơn Nhất (10.600 tỷ), T2 Nội Bài (2.600 tỷ), Long Thành giai đoạn 1 (114.450 tỷ) – cùng đi vào khấu hao trong 2026. Riêng Long Thành với vốn đầu tư 114.450 tỷ đồng khấu hao 30-50 năm sẽ tạo thêm ~2.300–3.800 tỷ đồng khấu hao/năm. Đây là áp lực lợi nhuận cấu trúc không thể tránh khỏi trong 2026.

Biến động nhân sự cấp cao

Việc đầu tháng 3/2026, ông Vũ Thế Phiệt – Chủ tịch HĐQT của ACV – cùng ông Nguyễn Tiến Việt bị bắt tạm giam để phục vụ điều tra liên quan đến vi phạm quy định đấu thầu, trong đó có các gói thầu thuộc dự án Cảng HKQT Long Thành, có thể tạo ra rủi ro ngắn hạn về quản trị và tiến độ triển khai một số hạng mục dự án.

Đáng chú ý, diễn biến tiêu cực của ACV từ đầu năm đến nay, xuất hiện trong bối cảnh doanh nghiệp chuẩn bị bước vào các đợt thanh tra theo kế hoạch năm 2026 của Thanh tra Chính phủ cùng với biến động nhân sự cấp cao (thay đổi người đại diện pháp luật). ACV cần vượt qua đợt thanh tra này để phục hồi niềm tin thị trường.

Long Thành lấp đầy chậm

Sân bay Long Thành sẽ có điểm hòa vốn hoặc lợi nhuận sau 1-2 năm đầu đi vào hoạt động – theo chính lời ban lãnh đạo ACV. Nếu tốc độ chuyển khách từ Tân Sơn Nhất sang Long Thành chậm hơn dự kiến, giai đoạn lỗ vận hành ban đầu của Long Thành có thể kéo dài sang 2027.

5. Dự phóng kết quả kinh doanh và nhận định tổng quan

5.1. Dự phóng kết quả kinh doanh ACV năm 2026

Các giả định chính

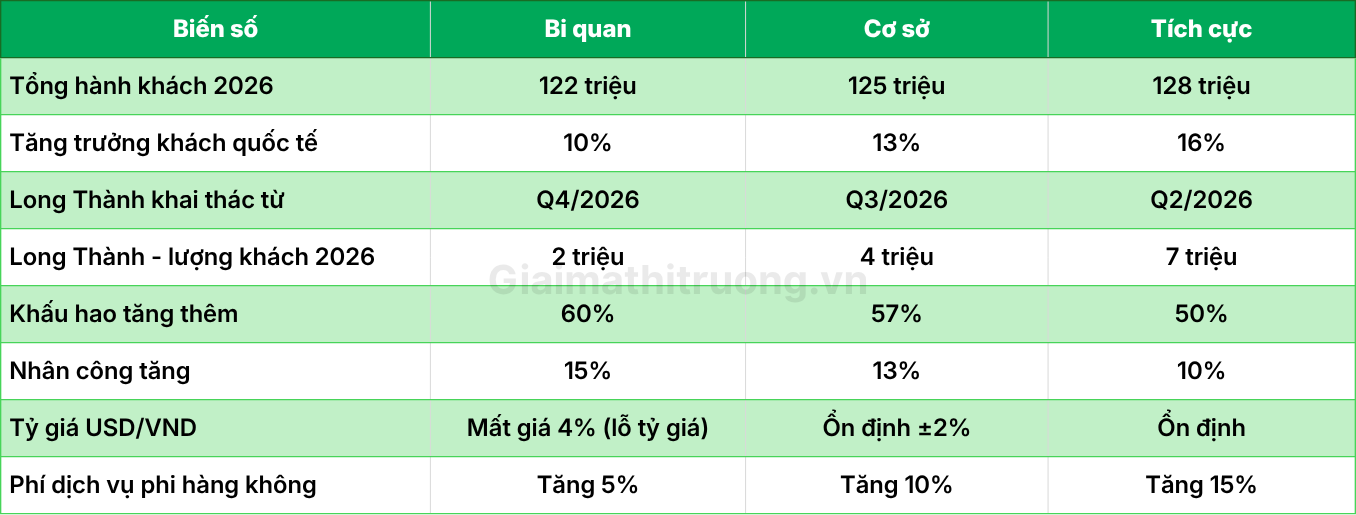

Dự phóng ba kịch bản

- Kịch bản bi quan (Xác suất: 25%)

Giả định: Long Thành trễ đến Q4/2026, khách quốc tế chỉ tăng 10%, khấu hao tăng 55%, lỗ tỷ giá ~600 tỷ, thanh tra phát sinh chi phí bổ sung.

- Kịch bản cơ sở (Xác suất: 50%)

Giả định: Long Thành khai thác Q3/2026 đón ~4 triệu khách, khách quốc tế tăng 13%, khấu hao tăng 57%, tỷ giá ổn định, lãi tiền gửi giảm nhẹ do ACV rút bớt tiền gửi đầu tư Long Thành.

- Kịch bản tích cực (Xác suất: 25%)

Giả định: Long Thành khai thác từ Q2/2026 đón ~7 triệu khách, khách quốc tế tăng 16%, khấu hao chỉ tăng 45% (Long Thành tính từ Q3 một phần), phi hàng không Long Thành đóng góp sớm, thanh tra kết thúc sạch.

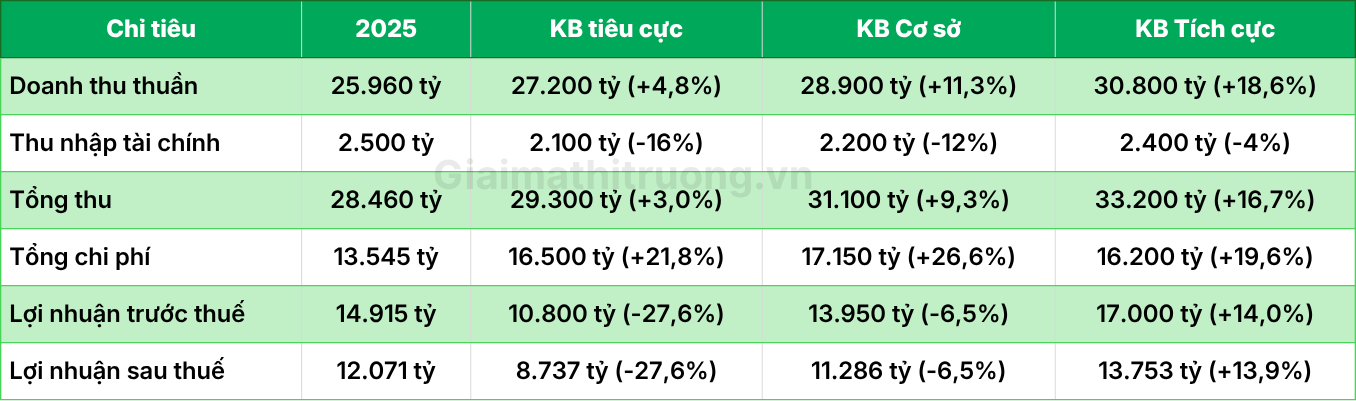

Cụ thể, GMTT dự phóng các chỉ tiêu kinh doanh năm 2026 của ACV như sau:

Kịch bản cơ sở với lợi nhuận trước thuế ~13.950 tỷ đồng, giảm 6,5% so với 2025 là kịch bản có xác suất cao nhất.

5.2. Nhận định tổng quan

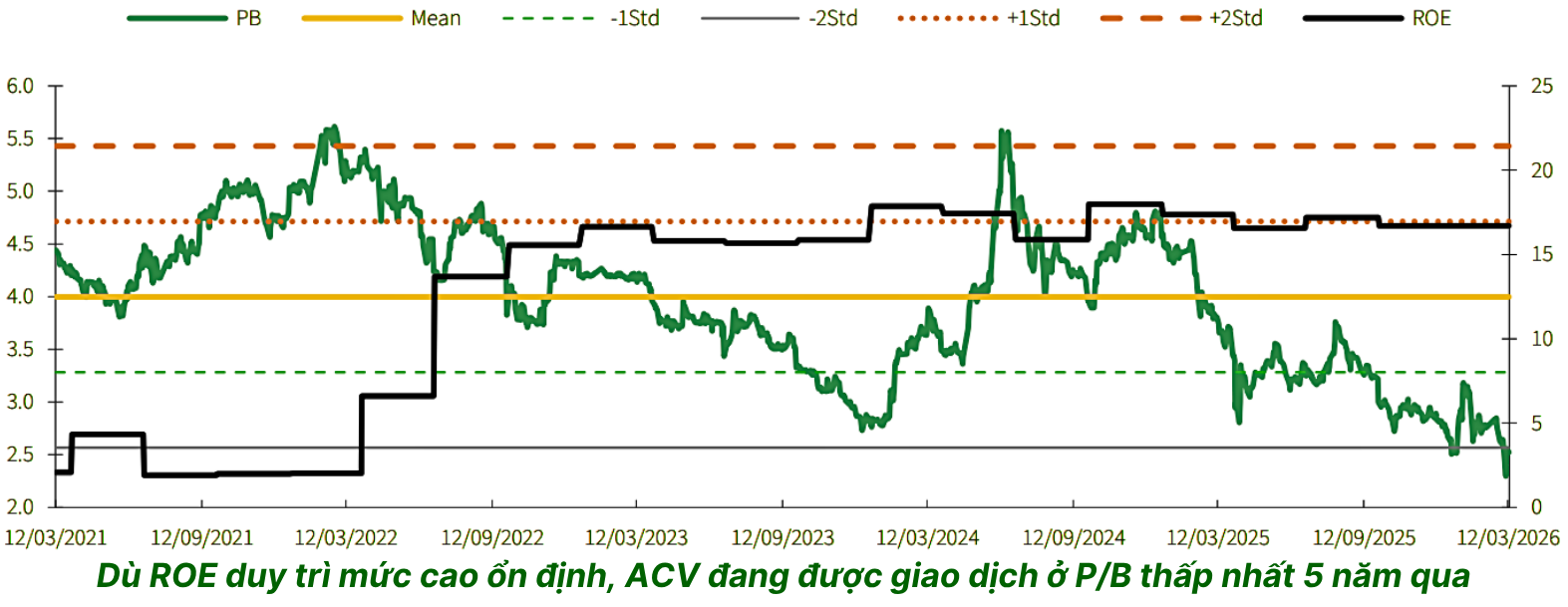

ACV là cổ phiếu hạ tầng tốt nhất thị trường với biên lợi nhuận hoạt động cốt lõi cực kỳ vững chắc – một đặc điểm rất hiếm gặp trong ngành hạ tầng.

Định giá của ACV được đánh giá thấp hơn đáng kể so với Airports of Thailand, trong khi quy mô hoạt động và lợi thế cạnh tranh tương đối tương đồng.

AOT – công ty quản lý sân bay Thái Lan đang giao dịch ở P/E ~35-40x. Nếu ACV được định giá tương tự khi niêm yết HOSE và vào rổ FTSE, tiềm năng tăng giá là rất lớn. Đây là luận điểm định giá lại theo chuẩn khu vực quan trọng nhất của ACV.

Ở P/E forward ~14x – ACV là cổ phiếu hạ tầng hàng không bị định giá thấp trong khu vực Đông Nam Á.

Tầng nhìn ngắn hạn (2026): Áp lực khấu hao từ ba dự án sẽ kéo lợi nhuận xuống. Ở góc nhìn này, định giá không còn rẻ.

Tầng nhìn dài hạn (2027–2030): Khi Long Thành lấp đầy 60-70% công suất, doanh thu tăng vọt trong khi khấu hao cố định – lợi nhuận sẽ bùng nổ. Triển vọng tăng trưởng lợi nhuận được kỳ vọng rõ nét hơn từ sau năm 2027, khi sân bay Long Thành chính thức đi vào khai thác. Ở góc nhìn dài hạn này, P/E 14x là mức định giá cực kỳ hấp dẫn.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)