1. Bức tranh nền tảng – kỷ lục doanh thu và dấu hỏi về dòng tiền

DCM khép lại năm 2025 với hai mặt đối lập rõ nét – một mặt là kỷ lục doanh thu, mặt kia là cảnh báo về chất lượng dòng tiền đáng lo ngại.

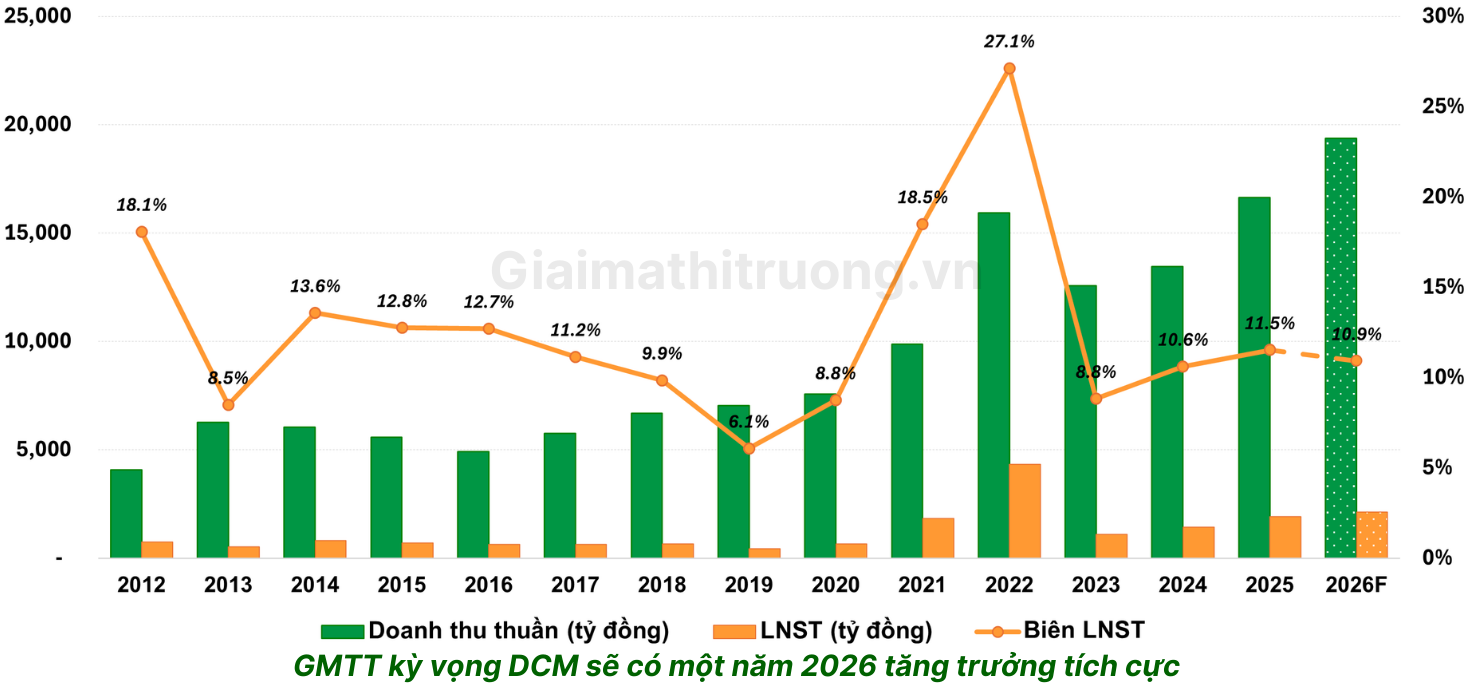

Năm 2025, DCM ghi nhận doanh thu hợp nhất 16.631 tỷ đồng, tăng hơn 23,6% so với năm trước và LNST hợp nhất đạt 1.917 tỷ đồng, tăng 34,2% so với năm 2024.

KQKD của DCM ghi nhận tăng trưởng ấn tượng nhờ vào:

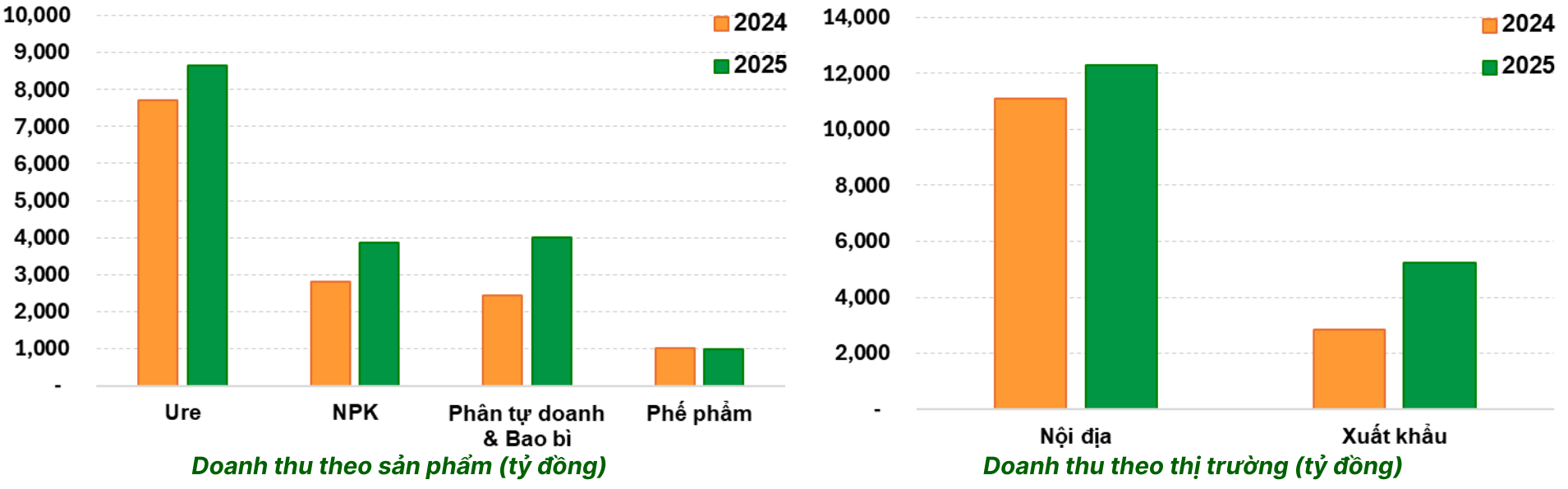

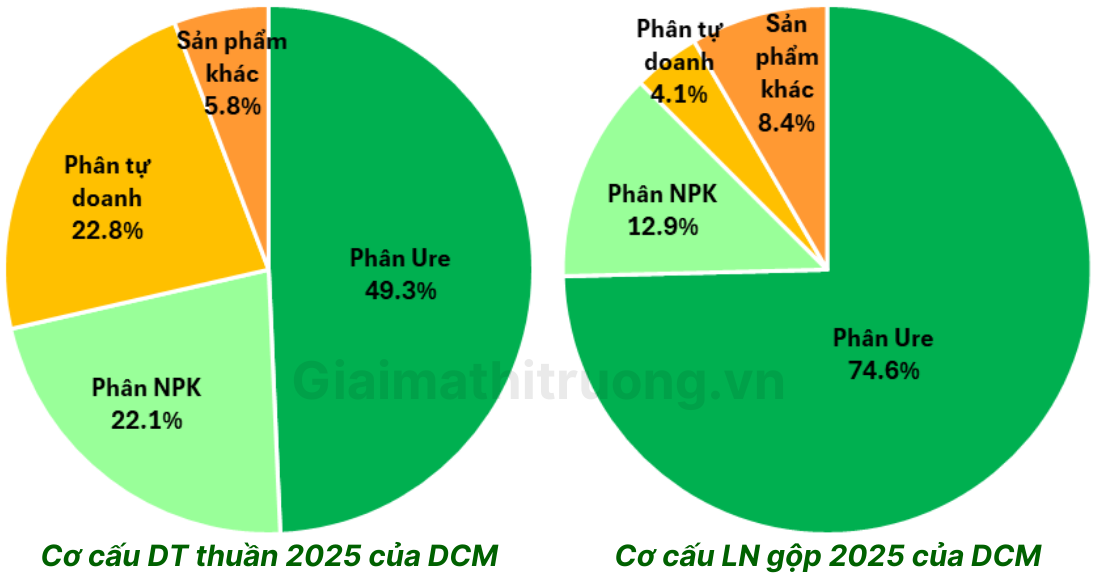

- Mảng phân Ure – mảng chủ lực của DCM – tăng trưởng tích cực. Doanh thu thuần đạt 8.648 tỷ đồng (+12,3% svck, chiếm 49,3% cơ cấu DTT), lợi nhuận gộp đạt 3.450 tỷ đồng (+56,6% svck, chiếm 74,6% cơ cấu lợi nhuận gộp), biên lợi nhuận gộp đạt 39,9% (+11,3 điểm % svck). Sản lượng kinh doanh phân Ure chỉ đi ngang svck khi đạt 805 nghìn tấn. Tuy nhiên, giá bán bình quân tăng +12,3% svck trong khi giá vốn bình quân giảm -5,5% svck. Đáng chủ ý là doanh thu xuất khẩu tăng 60% YoY. Các thị trường xuất khẩu chính của DCM gồm Campuchia, Australia, New Zealand, và các nước Đông Nam Á.

- Mảng NPK cũng ghi nhận mức tăng trưởng tích cực. DTT mảng này đạt 3.878 tỷ đồng (+38,7% svck, chiếm 22,1% cơ cấu DTT), lợi nhuận gộp đạt 597 tỷ đồng (+48,4% svck, chiếm 12,9% cơ cấu lợi nhuận gộp), biên lợi nhuận gộp đạt 15,4% (+1 điểm % svck). Sản lượng tiêu thụ NPK trong năm 2025 đạt 238 nghìn tấn (+35,4% svck), trong khi giá bán và giá vốn tăng nhẹ lần lượt +2,5% & +1,3% svck.

- Mảng phân bón tự doanh – tối ưu hóa chuỗi cung ứng. DTT mảng này đạt 4.008 tỷ đồng (+64,3% svck, chiếm 22,8% cơ cấu DTT), lợi nhuận gộp đạt 191 tỷ đồng (+27,1% svck, chiếm 4,1% cơ cấu lợi nhuận gộp), biên lợi nhuận gộp đạt 4,8% (-1,4 điểm % svck). Sản lượng phân bón tự doanh đạt 343 nghìn tấn (+34,9% svck). Việc mở rộng mảng thương mại giúp doanh nghiệp tối ưu hóa chi phí cố định và tăng khả năng đáp ứng đa dạng nhu cầu của thị trường.

- Hưởng lợi từ khấu trừ thuế VAT trong nửa cuối năm.

Dù lợi nhuận phục hồi ấn tượng với biên lợi nhuận gộp và ROIC tăng mạnh, DCM đang đối mặt với rủi ro lớn về chất lượng dòng tiền khi dòng tiền từ hoạt động kinh doanh (CFO) rơi xuống mức âm nghiêm trọng trong năm 2025. Tỷ lệ CFO/Lợi nhuận ròng đạt mức âm 0,63 – nghĩa là với mỗi 1 đồng lãi ghi nhận, doanh nghiệp thực tế bị thâm hụt tiền mặt.

Nguyên nhân: tốc độ tăng trưởng khoản phải thu lên tới 138,8%, cao gấp 5 lần tốc độ tăng trưởng doanh thu. Doanh nghiệp đang phải nới lỏng chính sách cho nợ để đẩy hàng. “Sản xuất tốt – Bán hàng khó” là mô tả chính xác nhất cho DCM năm 2025. Bức tranh này cần được giải quyết dứt điểm trong 2026.

Điểm sáng quan trọng: tỷ trọng doanh thu tài chính (lãi tiền gửi) trong lợi nhuận trước thuế đã giảm từ 46% xuống còn 18,6% – cho thấy động lực tăng trưởng thực sự đến từ mảng phân bón chứ không phải “sống nhờ lãi tiền gửi” như giai đoạn 2022–2023. Đây là sự cải thiện chất lượng lợi nhuận quan trọng.

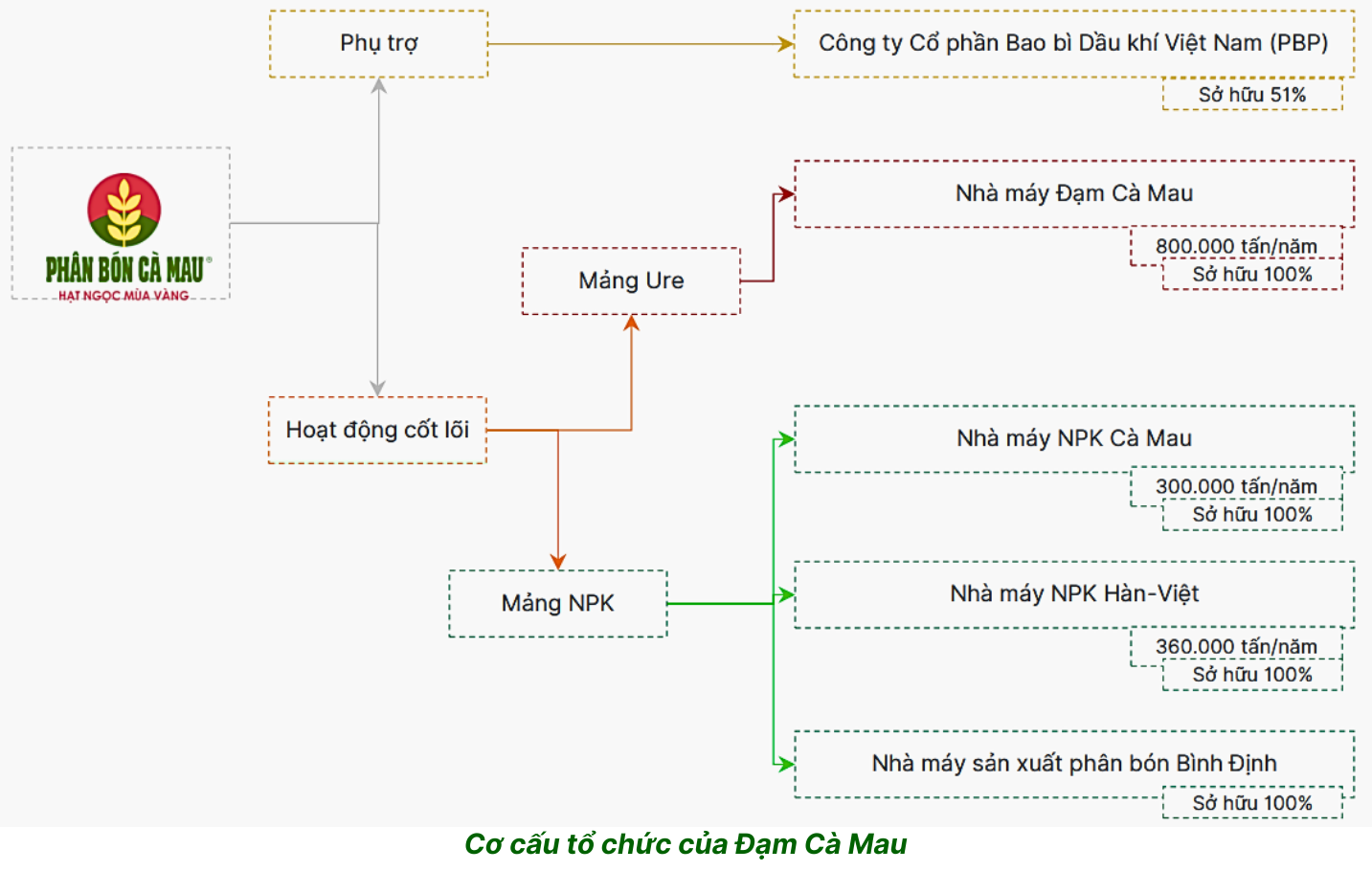

2. Biến đổi bản thân – từ Đạm Cà Mau thành tổng công ty

Đây là sự kiện chiến lược quan trọng nhất của DCM trong năm 2025-2026, định hình lại toàn bộ câu chuyện đầu tư. Tháng 11/2025, CTCP Phân bón Dầu khí Cà Mau chính thức đổi tên thành Tổng công ty Phân bón Dầu khí Cà Mau.

Việc đổi tên không chỉ mang ý nghĩa pháp lý mà đánh dấu bước ngoặt trong chiến lược mở rộng quy mô và phát triển hệ sinh thái nông nghiệp. Tên gọi mới tạo nền tảng thuận lợi cho các kế hoạch M&A, mở rộng thị phần, thúc đẩy xuất khẩu và nâng cao vị thế thương hiệu PVCFC trên thị trường khu vực.

Đây là bước đi chiến lược tương tự cách Becamex chuyển từ công ty địa phương thành Tập đoàn, hay cách DPM chuyển mình từ “Đạm Phú Mỹ” sang “Tổng công ty Phân bón Hóa chất Dầu khí”. Khi một doanh nghiệp thay đổi từ “Công ty” thành “Tổng công ty” – thị trường cần định giá lại toàn bộ tầm vóc và kỳ vọng tăng trưởng.

3. “Kiềng ba chân” 2026–2030 – chiến lược chuyển mình toàn diện

Trong giai đoạn 2026-2030, PVCFC xác định chiến lược phát triển dài hạn tập trung vào ba trụ cột chính: đa dạng, phát triển sản phẩm và dịch vụ trong lĩnh vực phân bón; đầu tư, sản xuất, kinh doanh lĩnh vực khí công nghiệp và hóa chất liên quan phân bón; và đầu tư, sản xuất, kinh doanh trong lĩnh vực chế biến sau thu hoạch.

“Chế biến sau thu hoạch” là trụ cột hoàn toàn mới. DCM đang nhắm đến toàn bộ chuỗi giá trị nông nghiệp Đồng bằng sông Cửu Long, không chỉ dừng ở phân bón. Đây là chiến lược đúng đắn: ĐBSCL là vựa lúa xuất khẩu gạo lớn nhất Đông Nam Á, nhu cầu chế biến sau thu hoạch (sấy, xay xát, bảo quản) đang tăng mạnh trong bối cảnh xuất khẩu gạo bùng nổ. DCM với mạng lưới phân phối sâu rộng tại vùng này có lợi thế địa lý không ai sao chép được.

4. Các động lực tăng trưởng chính năm 2026

Vị thế xuất khẩu tại thị trường khó tính nhất thế giới

Đây là điểm khác biệt lớn nhất phân biệt DCM với DPM và toàn bộ ngành phân bón Việt Nam và là lý do GMTT đánh giá DCM có lợi thế xuất khẩu mạnh hơn đáng kể so với đối thủ nội địa.

Đạm Cà Mau với lợi thế chiếm tới 40% thị phần tại Campuchia và là doanh nghiệp Việt duy nhất được cấp chứng chỉ cấp độ 1 tại Úc, được kỳ vọng hưởng lợi kép trên trường quốc tế.

Chứng chỉ cấp độ 1 tại Úc là lợi thế cạnh tranh tuyệt đối không thể sao chép trong ngắn hạn. Úc là thị trường nông nghiệp cao cấp với tiêu chuẩn kiểm định khắt khe bậc nhất thế giới, và DCM là nhà sản xuất Việt Nam duy nhất được cấp phép.

Trong năm 2026, thuế carbon biên giới của EU sẽ bổ sung từ 40 đến 45 euro/tấn trong giai đoạn 2025-2026. Điều này tạo ra lợi thế cạnh tranh cho DCM khi xuất khẩu vào EU so với phân bón từ Nga và Trung Quốc có hàm lượng carbon cao hơn.

Đáng chú ý, Đạm Cà Mau đã hoàn tất xuất khẩu lô hàng 40.000 tấn đầu tiên sang thị trường Mỹ trong tháng 1/2026, tiếp tục khẳng định chiến lược mở rộng tới những thị trường khó tính nhất.

NPK bứt tốc – Cỗ máy tăng trưởng mới đang vào guồng

Trong năm 2025, sản lượng tiêu thụ NPK của Đạm Cà Mau ghi nhận sự tăng trưởng mạnh mẽ, đạt hơn 240 nghìn tấn, tăng 36% so với cùng kỳ.

NPK là mảng đang bước vào giai đoạn tăng trưởng thực sự. Kế hoạch 2026 đặt mục tiêu tiêu thụ 350.000 tấn NPK – cao hơn đáng kể so với thực hiện 2025, phản ánh kỳ vọng mảng này tiếp tục là đầu tàu tăng trưởng mới của DCM.

VAT 5% – Lợi thế biên lợi nhuận cấu trúc dài hạn

Từ ngày 01/07/2025, phân bón được áp thuế VAT đầu ra 5%, thay cho việc miễn thuế như trước đó. DCM với chuỗi sản xuất trong nước và sử dụng khí thiên nhiên có khả năng khấu trừ thuế đầu vào, ước tính có thể tiết giảm chi phí 150-450 tỷ đồng/năm. Đây là lợi thế cấu trúc dài hạn bền vững.

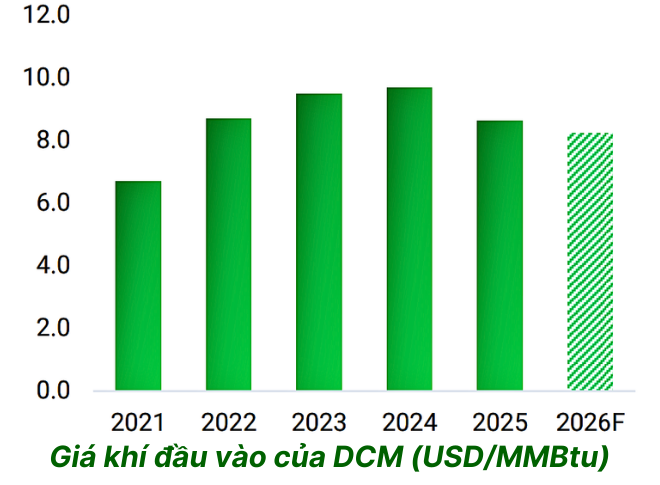

Giá khí giảm – chi phí đầu vào quan trọng nhất

Giá khí là yếu tố quan trọng nhất ảnh hưởng trực tiếp đến biên lợi nhuận của DCM, chiếm khoảng 60-70% chi phí sản xuất. Hiện DCM sử dụng nguồn khí từ mỏ PM3-CAA và trong dài hạn dự kiến từ dự án Lô B – Ô Môn.

Giá khí đầu vào duy trì ở mức thấp, áp lực chi phí khí đầu vào năm 2026 không quá căng thẳng – đây là yếu tố thuận lợi cho biên lợi nhuận của DCM.

Kế hoạch 2026 – Nghịch lý “doanh thu tăng, lợi nhuận giảm” và bài học từ DPM

DCM đặt mục tiêu tổng doanh thu năm 2026 dự kiến đạt 17.615 tỷ đồng, tăng khoảng 11% so với kế hoạch năm 2025. Tuy nhiên, mục tiêu lợi nhuận trước thuế được đặt thận trọng ở mức 1.320 tỷ đồng, thấp hơn khoảng 18% so với kế hoạch năm 2025.

Đây là mẫu hình kế hoạch kinh doanh bảo thủ quen thuộc của phân bón dầu khí, giống hệt DPM: doanh thu tăng nhưng lợi nhuận kế hoạch giảm. Và cũng giống lịch sử DCM: trong 6 tháng đầu 2025, DCM đã hoàn thành 68% kế hoạch doanh thu và vượt 22% kế hoạch lợi nhuận cả năm chỉ sau nửa năm. Kịch bản vượt kế hoạch một lần nữa trong 2026 là hoàn toàn có cơ sở.

Cổ tức bền vững – “Thu nhập thụ động” hấp dẫn

Trong 4 năm gần đây, doanh nghiệp này luôn duy trì mức cổ tức tiền mặt cao 18-30%. DCM kỳ vọng sẽ duy trì mức cổ tức tiền mặt tối thiểu ở mức 2.000 đồng/cổ phiếu – lợi suất 5,7% trong năm 2026 này.

5. Rủi ro cần lưu ý

Rủi ro dòng tiền âm – Ưu tiên số 1 cần giải quyết trong 2026: DCM đang phải sử dụng nguồn tiền tích lũy để bù đắp cho sự thiếu hụt vốn lưu động. Chỉ số cần theo dõi là biến động hàng tồn kho trong 1-2 quý tới. Nếu dòng tiền kinh doanh Q1/2026 không phục hồi, áp lực lên bảng cân đối sẽ tăng dần.

Rủi ro nguồn khí PM3-CAA: Nguồn nguyên liệu khí của DCM lấy từ nguồn duy nhất tại mỏ PM3 thông qua đường ống dẫn khí PM3-Cà Mau. Hoạt động của công ty sẽ bị ảnh hưởng nếu đường dẫn khí PM3 xảy ra sự cố hoặc PVN thay đổi chính sách cấp khí và áp giá nguyên liệu đầu vào. Phụ thuộc vào một nguồn khí duy nhất là rủi ro cấu trúc không thể giải quyết trong ngắn hạn – chỉ được giải tỏa khi dự án Lô B – Ô Môn đi vào vận hành.

Rủi ro giá urê giảm – Trung Quốc nới hạn ngạch: Rủi ro Trung Quốc nới lỏng xuất khẩu urê từ Q2/2026 là mối đe dọa chung của toàn ngành. DCM có lợi thế phòng thủ tốt hơn DPM nhờ thị trường Úc và Campuchia, nhưng không hoàn toàn miễn nhiễm.

Rủi ro NPK biên lợi nhuận mỏng: Giá các nguyên liệu đầu vào sản xuất NPK như phân Kali và DAP tăng mạnh, khiến biên lợi nhuận gộp của mảng NPK giảm tới 13 điểm phần trăm so với cùng kỳ. Tăng trưởng sản lượng NPK mạnh nhưng biên mỏng, cần theo dõi xem DCM có cải thiện được biên NPK trong 2026 hay không.

Rủi ro cạnh tranh phân bón nhập khẩu giá rẻ: Các doanh nghiệp sản xuất phân bón trong nước đang phải đối mặt với vấn đề phân bón nhập khẩu, nhất là phân urê có nguồn gốc từ Trung Quốc với giá thành rẻ hơn, cùng với tình trạng phân bón giả, kém chất lượng. Đây là rủi ro cạnh tranh kinh niên của ngành. Thuế VAT 5% giúp cân bằng sân chơi với phân bón nhập khẩu nhưng không loại bỏ hoàn toàn.

6. Định giá và nhận định tổng quan

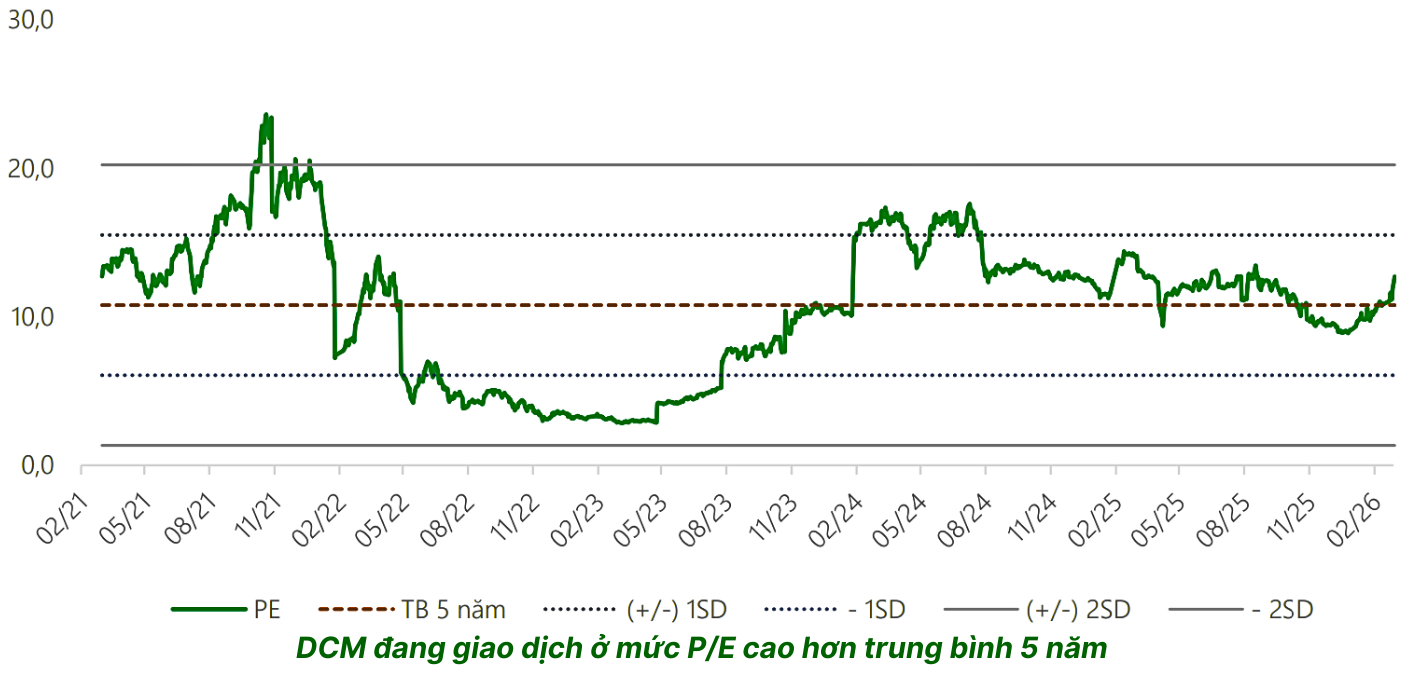

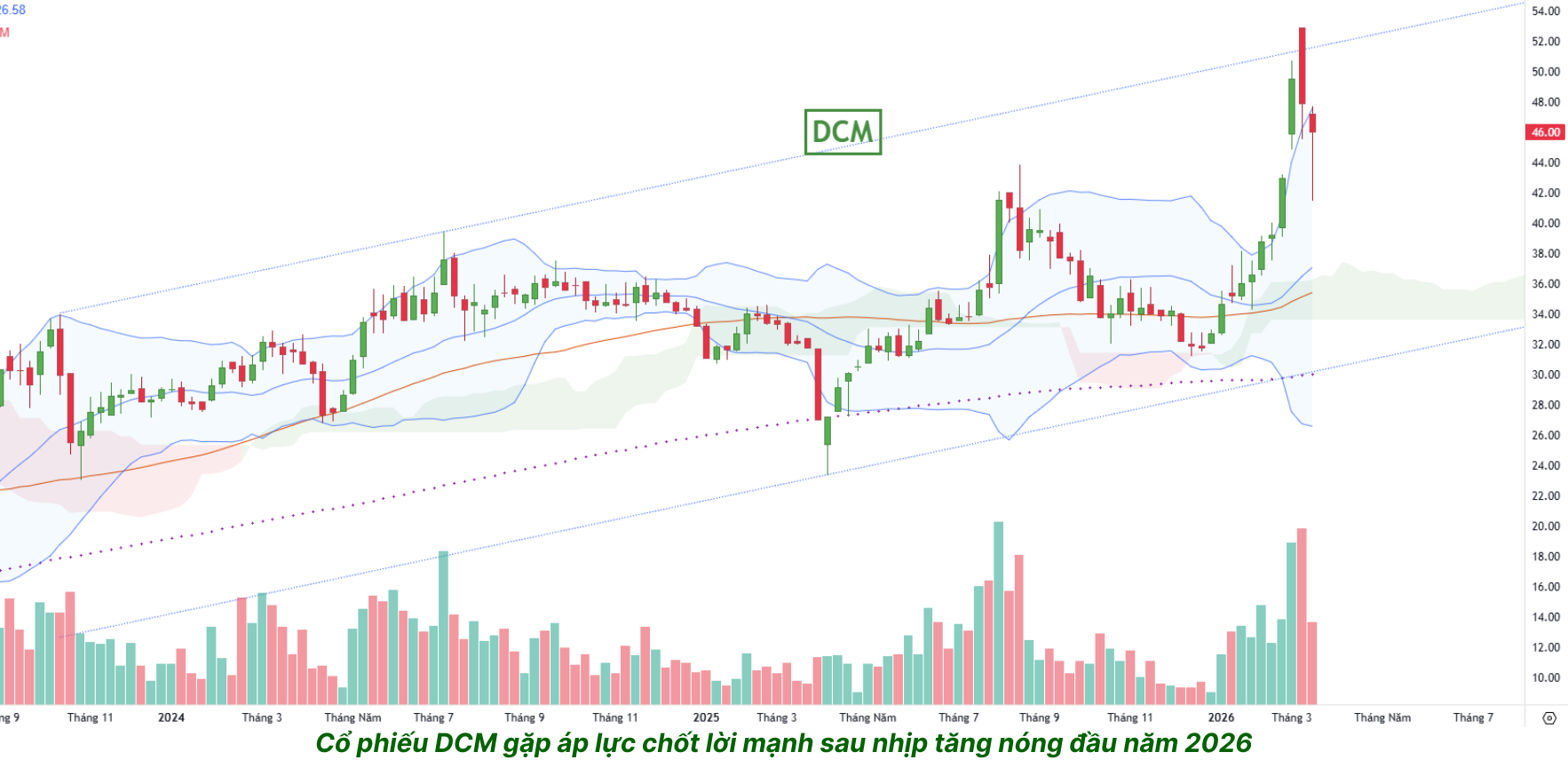

DCM đạt mức cao nhất mọi thời đại vào ngày 9/3/2026 ở mức giá 52.900 đồng và hiện đang giao dịch quanh vùng 44.000 đồng – đã điều chỉnh >20% từ đỉnh lịch sử. DCM đang giao dịch với P/E ở mức 12,x – cao hơn đáng kể mức TB 5 năm là 10,8 lần.

Nhận định tổng quan:

Về triển vọng năm 2026, GMTT đánh giá hoạt động xuất khẩu của ngành phân bón nói chung và DCM nói riêng vẫn duy trì tích cực nhờ nguồn cung ổn định trong khi nhu cầu tiếp tục cải thiện. Theo Hiệp hội Phân bón Thế giới, nhu cầu tiêu thụ phân bón toàn cầu được dự báo tăng khoảng 1,5% mỗi năm đến năm 2027. GMTT kỳ vọng giá phân bón sẽ duy trì ở mức cao trong nửa đầu năm 2026 trước khi hạ nhiệt vào nửa cuối năm, dù rủi ro địa chính trị tại Trung Đông có thể khiến giá tăng vượt kỳ vọng.

Chiến lược chuyển mình thành “Tổng công ty” với ba trụ cột 2026-2030 – đặc biệt là mảng chế biến sau thu hoạch phục vụ ĐBSCL là câu chuyện tương lai dài hạn hấp dẫn mà thị trường chưa định giá đầy đủ. Khi mảng này bắt đầu đóng góp doanh thu từ 2027-2028, DCM sẽ không còn là công ty phân bón thuần túy, mà là “hệ sinh thái nông nghiệp số 1 ĐBSCL”.

GMTT dự phóng KQKD 2026 của DCM vẫn tăng trưởng tích cực và vượt xa kế hoạch kinh doanh thận trọng mà DCM đã đưa ra. Cụ thể, doanh thu thuần hợp nhất dự phóng đạt 19.377 tỷ (+16,5% svck), LNST hợp nhất đạt 2.116 tỷ (+10,4% svck). Nếu đạt được kết quả này, cổ phiếu DCM có P/E dự phóng năm 2026 là ~11 lần, vẫn cao hơn trung bình 5 năm. Mức định giá này là hợp lý cho doanh nghiệp phân bón xuất khẩu hàng đầu Đông Nam Á đang trong giai đoạn chuyển mình thành Tổng công ty.

Nhà đầu tư thận trọng có thể chờ đợi giá chiết khấu mạnh hơn (P/E forward <9) để có biên an toàn đủ tốt. Đây sẽ là vùng tích lũy hợp lý cho nhà đầu tư trung – dài hạn.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)