Bài viết liên quan: FPT – “Hạ cánh mềm”

1. Bức tranh hiện tại – “Cổ phiếu Quốc dân” đang lạc nhịp

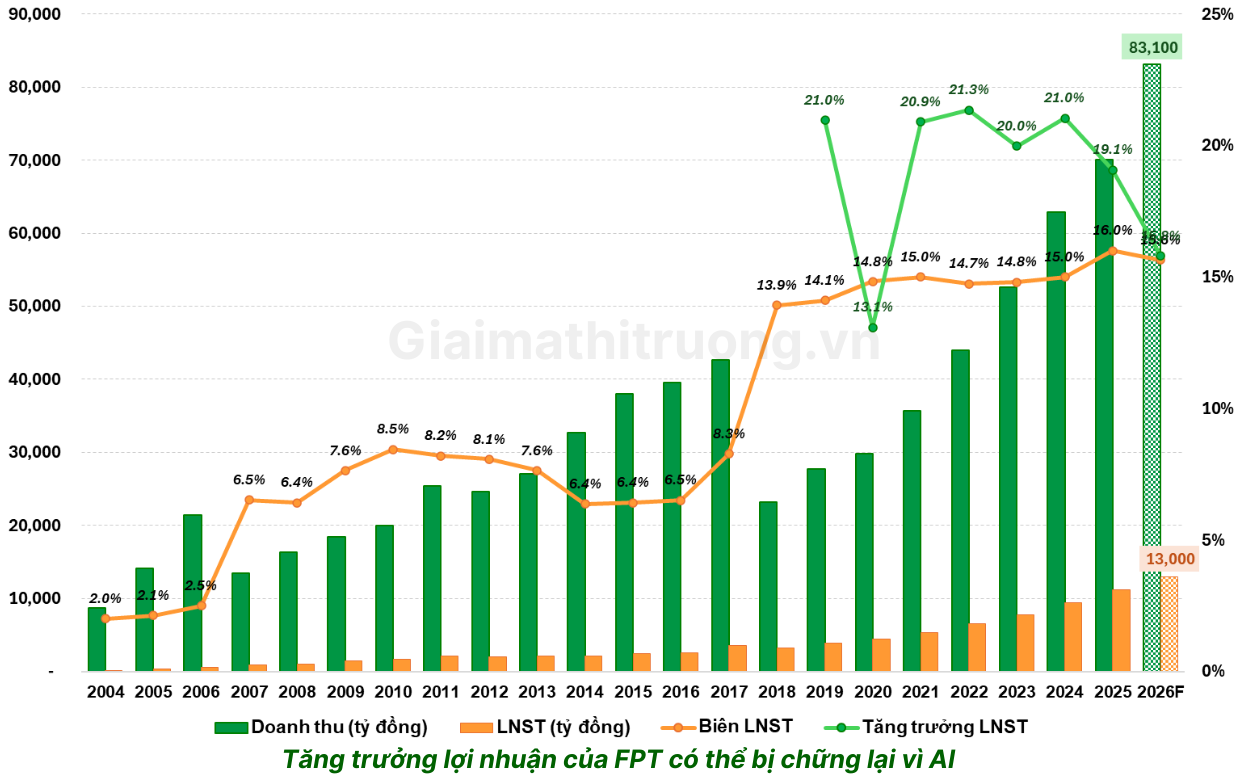

Kết quả kinh doanh năm 2025

Doanh thu thuần ghi nhận 70.113 tỷ đồng (+11.6% yoy). Trong đó:

- Mảng Công nghệ đạt 44.475 tỷ đồng (+13.7% yoy) với động lực chính từ thị trường Nhật Bản;

- Mảng Viễn thông đạt 19.507 tỷ đồng (+10.8% yoy) nhờ sự ổn định của dịch vụ Băng thông rộng.

- LNST cả năm 2025 đạt 11,226 tỷ đồng (+19% yoy).

- Điểm đáng lưu ý: Doanh thu Giáo dục đi ngang ở mức 6,132 tỷ đồng, cho thấy tuyển sinh đang chững lại dưới áp lực cạnh tranh gia khối đại học công lập.

Doanh thu nước ngoài năm 2025 đạt 35,4 nghìn tỷ đồng (+14,3% svck), đóng góp 50,4% tổng doanh thu của FPT. Trong đó, doanh thu từ Nhật Bản tăng 24,4% đạt 15,5 nghìn tỷ đồng, trong khi doanh thu từ Mỹ tăng 5,3% đạt 8,2 nghìn tỷ đồng.

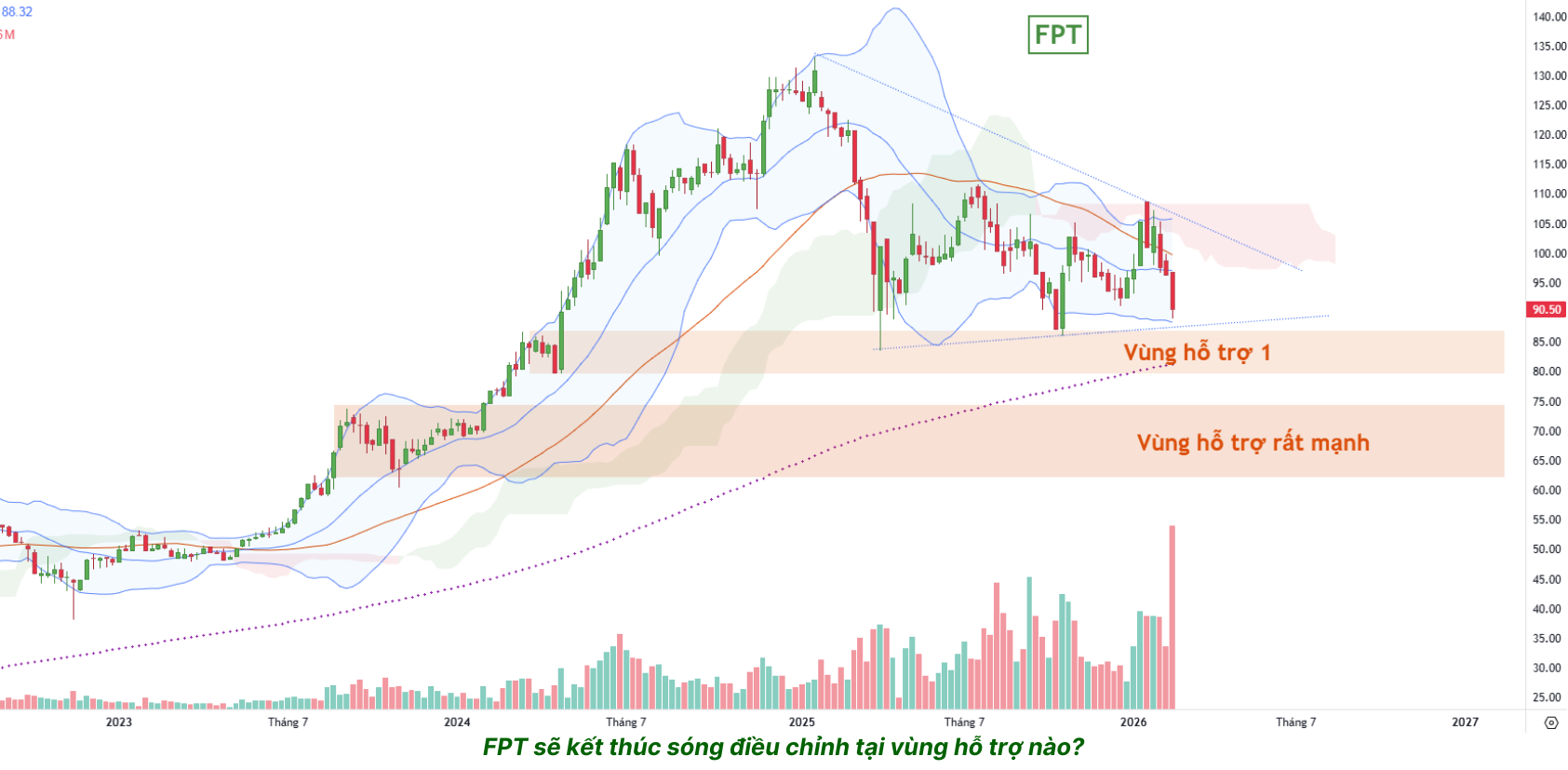

FPT bước vào 2026 với một diễn biến mà phần lớn nhà đầu tư cho là nghịch lý: kinh doanh tốt nhưng cổ phiếu bốc hơi trên 30% so với vùng đỉnh lịch sử thiết lập vào tháng 1/2025. Hiệu ứng chốt lời đặc biệt đến từ khối ngoại khiến FPT có một năm 2025 điều chỉnh lạc nhịp với Vnindex. Đây có thể là hệ quả của việc giá cổ phiếu đã chạy trước kỳ vọng trong cả năm 2024 khi mà thị trường chung còn ảm đạm.

2. Định giá hấp dẫn hơn

P/E forward 2026 (theo kỳ vọng của GMTT) của FPT là quanh 15, thấp hơn đáng kể so với trung bình 5 năm là 20 và trung bình ngành 21,x – đây là tín hiệu tích cực. Tuy nhiên, định giá rẻ hơn lịch sử không đồng nghĩa với việc cổ phiếu đã tạo đáy.

Trong môi trường khối ngoại bán ròng liên tục, tâm lý thị trường thận trọng với nhóm công nghệ, và rủi ro AI chưa được định lượng rõ ràng, P/E 15x có thể còn tiếp tục nén xuống thấp hơn trước khi thị trường tìm lại sự đồng thuận về mức định giá hợp lý. Nhà đầu tư nên xem đây là vùng “bắt đầu quan sát” hơn là tín hiệu mua ngay.

3. Những điểm nhấn tích cực

➢ Tăng trưởng kinh doanh vượt trội so với đối thủ toàn cầu. FPT cho thấy tăng trưởng kép 2021–2025 đạt ~20% CAGR, trong khi các đối thủ lớn như Tata Consultancy hay Infosys của Ấn Độ có tăng trưởng lợi nhuận thấp hơn. Đây là lợi thế cạnh tranh rõ ràng trên bình diện quốc tế.

➢ Mảng công nghệ nước ngoài phục hồi mạnh. Doanh thu mảng công nghệ của FPT kỳ vọng phục hồi từ 2026 với tăng trưởng kép trên 15% giai đoạn 2025–2027, nhờ chi tiêu CNTT toàn cầu tiếp tục tăng và chiến lược đa dạng hóa thị trường sang EU, Trung Đông thông qua M&A.

➢ Hạ tầng AI Factory – “Ngòi nổ” sắp kích hoạt. Nhà máy AI tại Việt Nam đang vận hành ở mức 70–80% và đã đạt điểm hòa vốn từ tháng 12/2025, trong khi nhà máy AI tại Nhật Bản dự kiến đạt điểm hòa vốn vào giữa năm 2026. Khi hai cơ sở này cùng sinh lời, tác động lên biên lợi nhuận sẽ rất rõ ràng.

➢ Backlog cải thiện – Tín hiệu đơn hàng tích cực. Quan sát lượng nguồn việc của FPT, đã có sự cải thiện rõ rệt trong backlog ký mới của doanh nghiệp – một thước đo quan trọng thể hiện tâm lý phần nào tích cực hơn của khách hàng sau giai đoạn khó khăn 2024–2025.

➢ Thị trường CNTT trong nước bùng nổ. Với mảng CNTT trong nước, FPT đặt mục tiêu tăng trưởng doanh thu hai chữ số trong năm 2026, chủ yếu nhờ nhu cầu từ khu vực công và doanh nghiệp Nhà nước. Cuối 2025 và đầu 2026, doanh nghiệp đã ký thêm một số hợp đồng chuyển đổi số và AI mới với các bộ.

➢ Vĩ mô toàn cầu hỗ trợ. Gartner dự báo chi tiêu CNTT thế giới tăng 9,8% trong 2026, đạt ~6.100 tỷ USD, được thúc đẩy bởi nhu cầu dịch vụ CNTT, hạ tầng đám mây, AI và kinh tế số. Các CEO và CIO đang tăng ngân sách công nghệ để chuẩn bị cho chu kỳ tăng trưởng mới.

➢ Bảng cân đối siêu mạnh. FPT sở hữu hơn 1,5 tỷ USD tiền mặt và không chịu áp lực nợ vay. Đây là pháo đài tài chính cho phép công ty vừa phòng thủ tốt vừa tấn công bằng M&A mà không cần lo vấn đề vốn.

➢ Chính sách cổ tức hấp dẫn. FPT có chính sách cổ tức từ 20–30%/năm, giúp nhà đầu tư có thu nhập ổn định – điểm cộng lớn khi giá cổ phiếu đã điều chỉnh sâu.

4. Rủi ro cần theo dõi

➢ Rủi ro AI ăn mòn mô hình kinh doanh – Rủi ro lớn nhất. Mô hình thâm dụng lao động vốn giúp FPT tăng trưởng nhanh trong lĩnh vực phần mềm đang chịu thách thức trước sự phát triển của AI. Gần đây, Claude 3.7 của Anthropic với khả năng tự động viết code và thực hiện các dự án lập trình đã tạo ra bất ngờ. Đây là câu hỏi chiến lược dài hạn mà thị trường đang trả giá vào định giá FPT.

➢ Áp lực bán từ khối ngoại. Đà giảm giá của FPT một phần đến từ lượng bán ròng lớn từ khối ngoại, thể hiện phản ứng sau mức nền định giá khá cao của 2024 trong khi triển vọng tăng trưởng lợi nhuận không đạt như kỳ vọng. Khối ngoại có thể tiếp tục là áp lực trong ngắn hạn.

➢ Cạnh tranh gay gắt. FPT đang đối diện cạnh tranh quyết liệt trong mảng gia công phần mềm quốc tế và viễn thông nội địa, đồng thời chịu áp lực tăng chi phí nhân sự và khan hiếm nguồn nhân lực kỹ thuật cao, đặc biệt trong AI và bán dẫn.

➢ Rủi ro bán dẫn dài hơi. Mảng chip bán dẫn (FPT Semiconductor) là lĩnh vực đòi hỏi vốn đầu tư lớn và thời gian R&D dài hơi, tiềm ẩn rủi ro nếu không thể thương mại hóa quy mô lớn nhanh chóng.

5. Định giá & kỳ vọng

Năm 2026, GMTT dự phóng FPT sẽ ghi nhận Doanh thu thuần và LNST hợp nhất lần lượt đạt 83.100 tỷ đồng (+18.5% svck) và 13.000 tỷ đồng (+15.8% svck), EPS FW 2026 ~ 6.000 VNĐ/CP, PE FW 2026 ~ 15 lần.

Mặc dù P/E forward 2026 quanh 15x, thấp hơn ~35% so với trung bình lịch sử, FPT vẫn chưa hẳn đã chạm “vùng đáy kỹ thuật” thực sự nếu nhìn từ góc độ thận trọng.

Áp lực bán từ khối ngoại chưa có dấu hiệu chấm dứt, tâm lý thị trường với nhóm cổ phiếu công nghệ vẫn còn dè dặt, và câu hỏi về tác động dài hạn của AI lên mô hình gia công phần mềm chưa có lời giải rõ ràng. Trong bối cảnh đó, không loại trừ khả năng FPT tiếp tục điều chỉnh thêm trước khi tìm được điểm cân bằng mới.

Về mặt kỹ thuật, vùng 62.000–73.000 đồng là kịch bản cần cân nhắc nghiêm túc – đây là vùng hỗ trợ lịch sử quan trọng, tương ứng mức P/E forward chỉ còn 10x–12x. Kịch bản này có thể xảy ra nếu FPT đánh mất đà tăng trưởng của giai đoạn 5 năm trước đó. Nếu sóng điều chỉnh kết thúc tại vùng này, đó mới thực sự là “vùng giá vàng” để tích lũy dài hạn với biên an toàn lớn.

Quan điểm của GMTT là trung lập trong ngắn hạn, tích cực cho nhà đầu tư trung và dài hạn.

FPT sở hữu nền tảng kinh doanh vững chắc, câu chuyện tăng trưởng dài hạn hấp dẫn và định giá đã rẻ hơn nhiều so với đỉnh. Rủi ro lớn nhất không đến từ quý tài chính tiếp theo, mà từ câu hỏi chiến lược: liệu FPT có chuyển mình thành công từ “công ty gia công phần mềm” sang “công ty dẫn dắt AI” hay không? Câu trả lời sẽ quyết định FPT xứng đáng P/E 20x hay chỉ còn 12x trong dài hạn.

Lưu ý: Đây là bài phân tích thông tin tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

SSI 2026 – Vị thế số 1 và bài toán nâng hạng thị trường

DBC – Cổ phiếu chăn nuôi đáng theo dõi nhất năm 2026

FPT – Định giá đã đủ hấp dẫn?