1. Bức tranh nền tảng

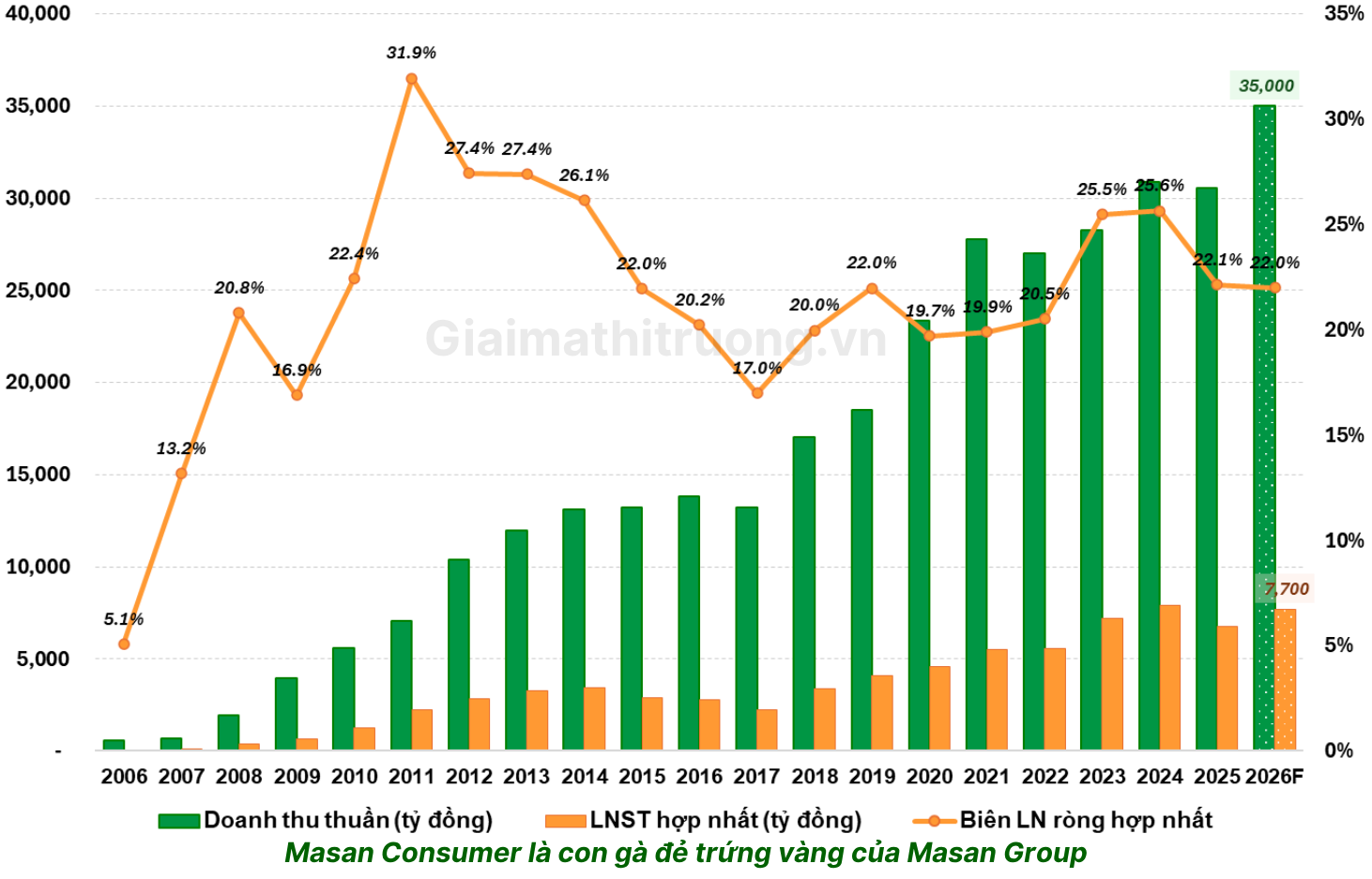

Doanh thu cả năm 2025 đạt 30.557 tỷ đồng, giảm 1,1% so với năm trước. Lợi nhuận gộp cả năm 2025 đạt 13.906 tỷ đồng với biên lợi nhuận gộp 45,5% – một trong những biên lợi nhuận gộp cao nhất ngành FMCG Đông Nam Á. Khi biên lợi nhuận gộp duy trì ở 45,5%, cỗ máy kinh doanh của MCH vẫn duy trì hoạt động hoàn hảo.

Tuy nhiên, lợi nhuận sau thuế trước lợi ích cổ đông thiểu số cả năm chỉ đạt 6.764 tỷ đồng, giảm 14,6% so với 2024. Sự suy giảm chủ yếu đến từ thu nhập tài chính thấp hơn so với cùng kỳ, sau khi MCH chi trả cổ tức tiền mặt ở mức cao.

Tín hiệu phục hồi thực sự xuất hiện từ Q4/2025 khi chiến lược Retail Supreme bắt đầu mang lại kết quả tích cực vượt mức nền tham chiếu ở các chỉ số trọng yếu như mở rộng độ phủ (số lượng điểm bán tăng 70% so với cùng kỳ), năng suất lực lượng bán hàng (điểm bán trên mỗi nhân viên bán hàng tăng 40%) và mức độ thâm nhập danh mục (số sản phẩm trên mỗi đơn hàng tăng khoảng 70%).

2. Bốn sự kiện lịch sử hội tụ trong một năm

Năm 2026, MCH hội tụ nhiều chất xúc tác tăng trưởng cùng lúc. Đây là lý do GMTT xếp MCH là một trong những cơ hội đầu tư FMCG hấp dẫn nhất thị trường Việt Nam hiện tại.

Chuyển sàn HOSE

Ngày 25/12/2025, Masan Consumer chính thức niêm yết cổ phiếu trên HOSE, đánh dấu cột mốc quan trọng trong lộ trình tăng trưởng chiến lược và kiến tạo giá trị dài hạn.

Ngay khi chào sàn HOSE, MCH với quy mô vốn hóa khổng lồ của mình lập tức trở thành cổ phiếu có giá trị vốn hóa lớn thứ 7 toàn thị trường và soán ngôi vị cổ phiếu ngành hàng tiêu dùng lớn nhất Việt Nam.

VNM ETF mua vào

Theo cập nhật kỳ cơ cấu quý I/2026 của MVIS Vietnam Local Index – chỉ số cơ sở của quỹ VanEck Vectors Vietnam ETF (VNM ETF) với quy mô khoảng 573 triệu USD – cổ phiếu MCH được thêm mới vào danh mục, với giá trị mua ước tính khoảng 34,4 triệu USD.

34,4 triệu USD (~860 tỷ đồng) từ VNM ETF chỉ là bước đầu tiên. Đây là tín hiệu dẫn đường cho các quỹ ETF lớn hơn theo sau trong Q2-Q3/2026.

Room ngoại 100% – mở cửa vốn toàn cầu

Ngày 17/3, Masan Consumer đã nhận được thông báo của Ủy ban Chứng khoán về việc thay đổi tỷ lệ sở hữu nước ngoài tối đa tại công ty lên mức 100%. Đây là một bước đi mang tính bước ngoặt, được các chuyên gia đánh giá là điều kiện cần để cổ phiếu có thể lọt vào các rổ chỉ số lớn toàn cầu và thu hút các quỹ đầu tư tổ chức.

Room ngoại 100% là bước chuẩn bị chiến lược quan trọng nhất để MCH đón dòng tiền từ FTSE tháng 9/2026.

FTSE Nâng hạng tháng 9/2026

Yếu tố hỗ trợ đối với MCH là việc chuyển sang sàn HOSE (tháng 12/2025) và được đưa vào rổ VN30 cũng như các rổ chỉ số khác (tháng 6-9/2026) có thể thu hút nguồn vốn đáng kể.

Với siêu vốn hóa ~227.000 tỷ đồng, cổ phiếu MCH gần như nắm chắc tấm vé lọt vào rổ chỉ số VN30 và danh mục của các quỹ ETF lớn như VNM ETF, FTSE Vietnam.

Bốn chất xúc tác vừa nêu không xảy ra rời rạc – chúng kết nối thành một chuỗi nhân quả: HOSE → VNM ETF → Room ngoại 100% → VN30 → FTSE. Mỗi mắt xích kích hoạt mắt xích tiếp theo, tạo vòng xoáy dòng tiền tích cực trong cả năm 2026.

3. Retail Supreme – chiến lược tái cấu trúc phân phối đang vào vụ thu hoạch

Retail Supreme là chiến lược tái cấu trúc toàn diện hệ thống phân phối của Masan Consumer, nhằm kết nối trực tiếp doanh nghiệp với các điểm bán lẻ và người tiêu dùng, đồng thời số hóa toàn bộ chuỗi cung ứng và kênh bán hàng truyền thống (GT). Đây không chỉ là một sáng kiến bán hàng mà được xem như nền tảng vận hành mới của công ty.

Đây cũng là động lực tăng trưởng kinh doanh cốt lõi quan trọng nhất của MCH trong 2026 và là điều mà thị trường còn đang tranh luận về hiệu quả thực sự.

Theo kế hoạch, Retail Supreme dự kiến đóng góp 30-40% tăng trưởng doanh thu của MCH trong năm 2026, nhờ khả năng mở rộng độ phủ điểm bán và tối ưu hóa hiệu quả vận hành. Bên cạnh đó, việc gia tăng số lượng SKU (mã hàng) trên mỗi đơn hàng cũng giúp nâng cao giá trị đơn hàng và cải thiện hiệu quả hoạt động của hệ thống phân phối.

Trong 9 tháng 2025, MCH chủ động chuyển mình khi triển khai Retail Supreme toàn quốc – đây là lý do doanh thu giảm tạm thời. Nhưng những con số Q4/2025 đã xác nhận chiến lược đúng đắn: số điểm bán tăng 70%, năng suất bán hàng tăng 40%, số SKU/đơn hàng tăng 70%. Khi 34 tỉnh thành đã hoàn tất triển khai Retail Supreme từ Q4/2025, năm 2026 là năm hái quả ngọt của MCH.

4. Các động lực tăng trưởng cụ thể năm 2026

Kế hoạch doanh thu 33.800–35.000 tỷ đồng – Tăng trưởng hai chữ số trở lại

MCH lên kế hoạch doanh thu năm 2026 đạt từ 33.800-35.000 tỷ đồng, tương ứng mức tăng trưởng hai chữ số 11-15%. NPAT Pre-MI dự kiến tăng 10-15% trong năm 2026, đạt 7.450-7.800 tỷ đồng.

Đây là kế hoạch tích cực và có cơ sở sau khi đi lùi trong 2025.

Xuất khẩu – Mũi tên tăng trưởng thứ hai

Mảng kinh doanh quốc tế dự kiến tiếp tục duy trì đà tăng trưởng mạnh, tối thiểu ở mức trung bình hai chữ số, thông qua việc tập trung vào các thị trường trọng điểm như Mỹ, Đông Nam Á, Nhật Bản và EU.

Chin-su tại Nhật, Nam Ngư tại Mỹ, Omachi tại Úc không còn là câu chuyện thử nghiệm mà là dòng doanh thu đang tăng trưởng mạnh mẽ. Sản phẩm của MCH đã có mặt trong chuỗi Costco, Woolworths tại Úc. Đây là hệ thống phân phối cực kỳ khó thâm nhập, một khi đã vào được, doanh thu sẽ tăng trưởng theo quy mô của mạng lưới bán lẻ.

Cổ tức tiền mặt cam kết cao

Cam kết “High Growth, High Dividend” – tăng trưởng cao và cổ tức cao – là triết lý đầu tư hấp dẫn nhất cho nhà đầu tư dài hạn muốn vừa được chia tiền mặt vừa được tăng giá cổ phiếu.

5. Vị thế cạnh tranh bất khả xâm phạm

Đây là phần định tính quan trọng nhất khi đánh giá MCH và là lý do nhà đầu tư sẵn sàng trả P/E cao hơn bình thường cho cổ phiếu này.

MCH sở hữu vị thế thị phần áp đảo tại tất cả ngành hàng cốt lõi: duy trì vị thế dẫn đầu tại các ngành hàng cốt lõi và tiếp tục gia tăng thị phần ở nhiều ngành hàng khác. Ngành Gia vị cho thấy dấu hiệu phục hồi trong Q4/2025, trong khi Thực phẩm tiện lợi và Sản phẩm chăm sóc cá nhân và gia đình tiếp tục là các động lực tăng trưởng chính, ghi nhận mức tăng trưởng doanh thu hai chữ số.

Nước mắm 50%+ thị phần, tương ớt 71%, nước tương 67% là những vị thế lớn mạnh được xây dựng qua 25 năm với hàng nghìn tỷ đồng chi phí marketing và phân phối. Không đối thủ nào – kể cả Nestlé hay Unilever – có thể tái tạo vị thế này trong vài năm.

6. Rủi ro cần lưu ý

Rủi ro định giá cao – Kỳ vọng đã được phản ánh vào giá?: P/E hiện tại của MCH có thể đã phản ánh phần lớn kỳ vọng chuyển sàn. Ở P/E 26.x, MCH không còn rẻ – bất kỳ kết quả kinh doanh nào thấp hơn kỳ vọng sẽ gây áp lực điều chỉnh mạnh.

Rủi ro Retail Supreme chưa hoàn toàn ổn định: Các thương hiệu ở phân khúc phổ thông và bình dân vẫn chịu tác động từ nhu cầu tiêu dùng suy yếu và gián đoạn còn tồn tại trong kênh GT, khiến tốc độ phục hồi chậm hơn. Retail Supreme đang tốt hơn nhưng chưa hoàn toàn ổn định – rủi ro vận hành trong quá trình chuyển đổi kênh phân phối vẫn còn.

Rủi ro cạnh tranh từ hàng ngoại và thương hiệu tư nhân: Sự phát triển của thương mại điện tử xuyên biên giới tạo điều kiện cho hàng FMCG nhập khẩu giá rẻ từ Trung Quốc (TikTok Shop, Temu) xâm nhập thị trường Việt Nam nhanh hơn bao giờ hết, đặc biệt ở phân khúc bình dân nơi MCH vẫn còn yếu.

7. Định giá và nhận định tổng quan

7.1. Các giả định chính của GMTT dành cho MCH năm 2026

|

Biến số |

Kịch bản Bi quan | Kịch bản Cơ sở |

Kịch bản Tích cực |

| Tăng trưởng doanh thu | +9% | +15% | +19% |

| Retail Supreme đóng góp | 20% tăng trưởng | 35% tăng trưởng | 40% tăng trưởng |

| Biên lợi nhuận gộp | 44% | 45,5–46% | 47% |

| Thu nhập tài chính phục hồi | Không đáng kể | Phục hồi một phần | Phục hồi đáng kể |

| Xuất khẩu tăng trưởng | +15% | +30% | +50% |

| Pha loãng từ phát hành CP thưởng | Thực hiện Q2/2026 | Thực hiện Q3/2026 | Thực hiện Q4/2026 |

| Ngành hàng Gia vị phục hồi | +10% | +18–22% | +25% |

7.2. Dự phóng ba kịch bản cho MCH

- Kịch bản bi quan (Xác suất: 15%)

Giả định: Retail Supreme gặp vấn đề thực thi tại khu vực nông thôn, cạnh tranh từ hàng Trung Quốc qua TikTok Shop tăng mạnh, ngành hàng gia vị phục hồi chậm, chi phí nguyên liệu tăng đột biến.

Lúc này doanh thu có thể tăng nhẹ nhờ sản lượng nhưng biên lợi nhuận bị ép bởi chi phí nguyên liệu và cạnh tranh giá. Lợi nhuận gần như đi ngang so với 2025 – không có sự phục hồi thu nhập tài chính đáng kể.

- Kịch bản cơ sở (Xác suất: 55%)

Giả định: Retail Supreme tiếp tục đà tích cực như T1-T2/2026, gia vị và FMCG phục hồi ổn định hai chữ số, xuất khẩu tăng trưởng tốt, thu nhập tài chính phục hồi một phần, biên lợi nhuận ổn định.

Với giả định này, MCH thực hiện đúng trần kế hoạch doanh thu 35.000 tỷ. Lợi nhuận phục hồi về 7.700 tỷ nhờ: (1) thu nhập tài chính ổn định hơn 2025, (2) Retail Supreme đóng góp đúng 35% tăng trưởng, (3) xuất khẩu tiếp tục bùng nổ. Đây là kịch bản xác nhận đúng kế hoạch ban lãnh đạo.

- Kịch bản tích cực (Xác suất: 30%)

Giả định: Tín hiệu T1-T2/2026 (+15,2%) duy trì cả năm, Gia vị bứt phá +25% nhờ Retail Supreme mở rộng toàn quốc, xuất khẩu vào Mỹ và EU tăng tốc mạnh, hóa mỹ phẩm duy trì đà +27%, thu nhập tài chính phục hồi đáng kể.

Cụ thể kết quả kinh doanh dự phóng từ 3 kịch bản:

|

Chỉ tiêu |

KB tiêu cực | KB cơ sở |

KB tích cực |

| Doanh thu thuần | ~33.300 tỷ (+9,0%) | ~35.000 tỷ (+14,5%) | ~36.400 tỷ (+19,1%) |

| Lợi nhuận gộp | ~14.652 tỷ (Biên ~44%) | ~15.925 tỷ (Biên ~45,5%) | ~17.108 tỷ (Biên ~47%) |

| NPAT Pre-MI | ~6.900 tỷ (+2,0%) | ~7.700 tỷ (+13,8%) | ~8.400 tỷ (+24,2%) |

| Biên lợi nhuận ròng | ~20,7% (Giảm 1,4pp) | ~22,0% (ổn định) | ~23,1% (Tăng 1pp) |

Hiện tại, thị trường đang định giá lại MCH theo chuẩn của một bluechip đầu ngành trên HOSE với P/E trailing ~26x.

7.3. Nhận định tổng quan

Biến số quyết định nhất không phải giá nguyên liệu hay cạnh tranh, mà là tốc độ triển khai Retail Supreme tại khu vực nông thôn và miền Bắc trong Q2-Q3/2026. Nếu đà tăng trưởng 15%+ duy trì qua Q2 (thường là quý thấp điểm), kịch bản tích cực sẽ trở thành kịch bản cơ sở mới.

MCH là cổ phiếu FMCG bluechip đẳng cấp châu Á. Không phải cổ phiếu chu kỳ, không phải cổ phiếu giá trị rẻ, đây là cổ phiếu được kỳ vọng tăng trưởng chất lượng cao được định giá theo tiêu chuẩn FMCG khu vực Châu Á. Bốn chất xúc tác hội tụ trong một năm – HOSE, VNM ETF, Room ngoại 100% và FTSE tạo ra động lực định giá cao cho MCH.

MCH phù hợp nhất với nhà đầu tư dài hạn (18-36 tháng) tin vào câu chuyện tiêu dùng Việt Nam và sẵn sàng trả P/E cao cho chất lượng.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

ACV – Bước vào kỷ nguyên tăng trưởng mới cùng Long Thành

FRT – Từ chuỗi nhà thuốc đến Healthcare Platform

VIC – Phức tạp nhất, rủi ro nhất, nhưng cũng kỳ vọng nhất