Bài viết liên quan:

CTG – Tăng trưởng lợi nhuận và bức tranh tài chính lành mạnh

Toàn cảnh ngành ngân hàng: Tăng trưởng nóng và vệt xám rủi ro

1. Bức tranh nền tảng – top 2 ngành ngân hàng, lập kỷ lục lịch sử

CTG bước vào năm 2026 với thế lực kinh doanh mạnh nhất trong lịch sử 38 năm hoạt động.

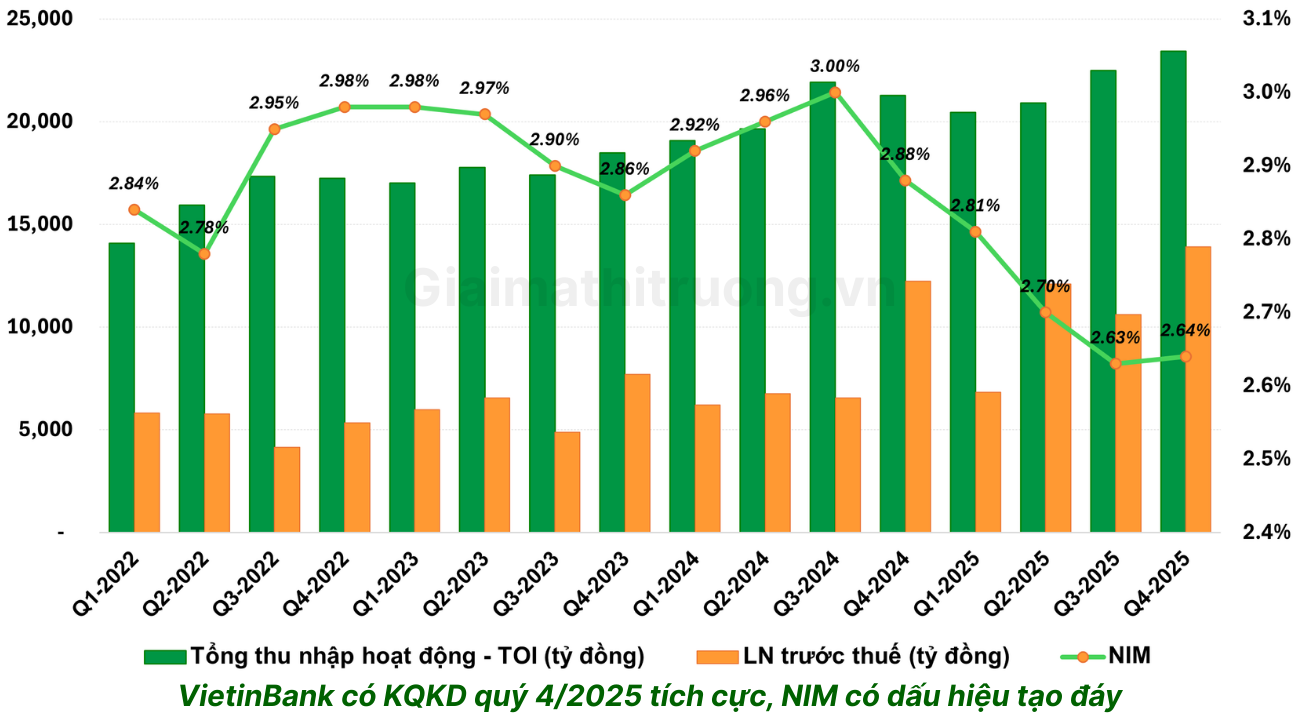

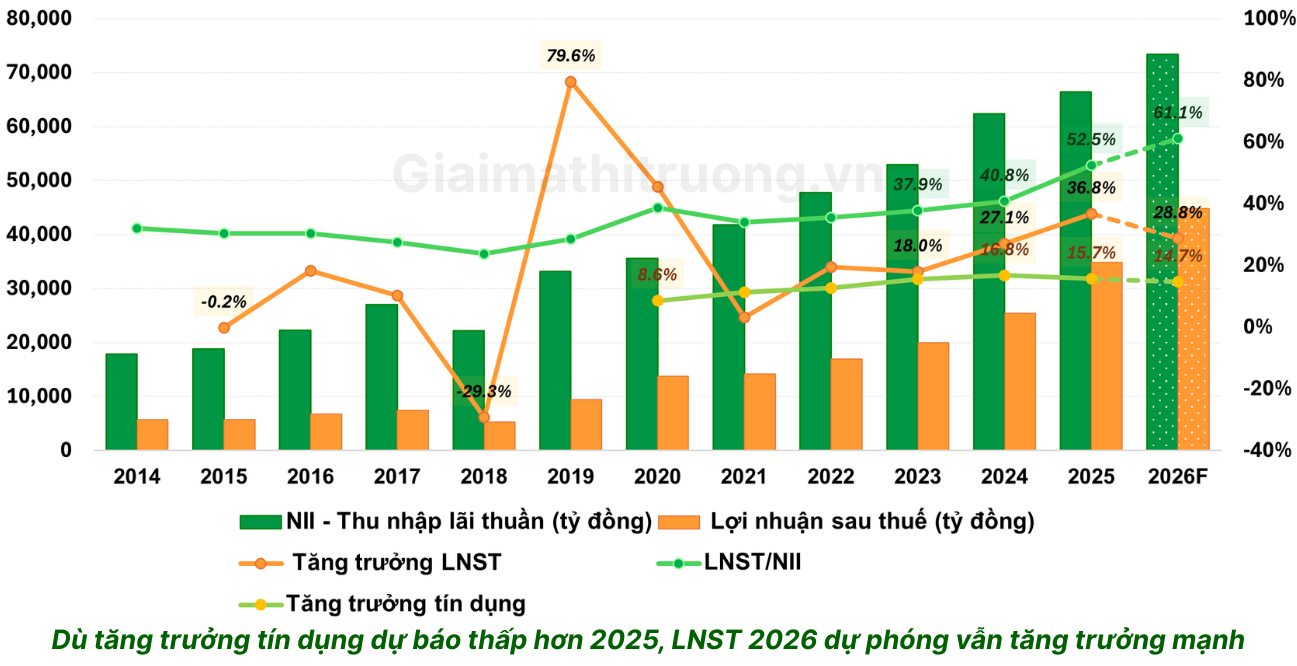

Năm 2025, tổng tài sản đạt 2.768 nghìn tỷ đồng, tăng 16% so với cuối năm 2024; dư nợ cho vay đạt 1.992 nghìn tỷ đồng, tăng 15,7%; lợi nhuận trước thuế đạt 43,4 nghìn tỷ đồng, tăng 36,8%, đạt Top 2 ngành ngân hàng. Các chỉ tiêu hiệu quả tiếp tục được cải thiện: NIM đạt 2,6%, ROA đạt 1,69%, ROE đạt 21,25%, cải thiện mạnh mẽ so với năm 2024.

Điểm kỹ thuật quan trọng nhất trong bức tranh lợi nhuận 2025: lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng đạt 60,7 nghìn tỷ đồng, tăng 2,3% so với năm 2024 – nhưng chi phí dự phòng rủi ro tín dụng chỉ ở mức 17,3 nghìn tỷ đồng, giảm 37,3% so với năm 2024 do chất lượng tín dụng được kiểm soát chặt chẽ.

Đây là điểm cực kỳ quan trọng với nhà đầu tư: tăng trưởng lợi nhuận 36,8% trong năm 2025 không đến từ thu nhập lãi tăng vọt mà đến từ việc chi phí dự phòng giảm 37,3% – phản ánh chất lượng tài sản thực sự được cải thiện. Đây là nền tảng bền vững hơn nhiều so với tăng trưởng thuần từ cho vay.

2. Động lực tăng trưởng trong năm 2026

VietinBank Tower – Lợi nhuận bất thường 5.000 tỷ

Đây là động lực ngắn hạn quan trọng nhất và có mức độ chắc chắn cao nhất của CTG trong năm 2026.

VietinBank có thể ghi nhận lợi nhuận bất thường từ việc hạch toán thương vụ bán tòa nhà VietinBank trong nửa đầu 2026. Đây là một trong 4 điểm nhấn trong định hướng kinh doanh của VietinBank.

Dự án VietinBank Tower có tổng mức đầu tư dự kiến khoảng 10.267 tỷ đồng, nằm tại khu đất gần 30.000m2 với thiết kế hai tháp cao 48 và 68 tầng. Trong trường hợp VietinBank chuyển nhượng thành công ở mức giá tương đương tổng quy mô đầu tư ban đầu, lợi nhuận tạm tính có thể đạt 5.000 tỷ đồng, tương ứng gần 9% lợi nhuận trước thuế dự báo năm 2026.

Tăng vốn điều lệ 45%

Đây là sự kiện cơ cấu quan trọng nhất của CTG trong nhiều năm qua và đã hoàn thành. Ngày 14/01/2026, VietinBank tăng vốn điều lệ lên 77.699 tỷ đồng – mức tăng vốn lớn nhất lịch sử CTG.

Việc nâng vốn điều lệ lên mức kỷ lục không chỉ giúp ngân hàng cải thiện hệ số an toàn vốn (CAR) mà còn tạo dư địa để nới rộng hạn mức tín dụng, đáp ứng nhu cầu vốn tăng vọt của nền kinh tế.

Theo kế hoạch, năm 2026 VietinBank có thể tiếp tục phát hành thêm cổ phiếu từ nguồn lợi nhuận giữ lại của năm 2023 (12.565 tỷ đồng) và năm 2024 (gần 15.600 tỷ đồng). Nếu thực hiện thành công, quy mô vốn điều lệ của nhà băng này sẽ vượt mốc 105.000 tỷ đồng. VietinBank đang xây dựng “pháo đài vốn” để chuẩn bị cho chu kỳ tăng trưởng tín dụng mới 2026–2030.

NIM phục hồi

Dự kiến NIM năm 2026 của CTG sẽ đạt 2,84%, tăng 22 điểm cơ bản so với năm trước. Động lực chính đến từ việc tái định giá lãi suất cho vay trong bối cảnh nguồn cung tín dụng bị kiểm soát chặt chẽ theo quý, giúp giảm áp lực cạnh tranh lãi suất. Bên cạnh đó, VietinBank đang nỗ lực tối ưu hóa chi phí vốn thông qua việc gia tăng tỷ lệ tiền gửi không kỳ hạn (CASA) và tận dụng dư địa nguồn vốn ngắn hạn để cho vay trung dài hạn.

MUFG – Cổ đông chiến lược ít được chú ý

Một điểm mà thị trường Việt Nam thường bỏ qua khi đánh giá CTG: MUFG (Mitsubishi UFJ Financial Group – ngân hàng lớn thứ tư thế giới về tài sản) là cổ đông chiến lược nắm ~19,7% vốn. Đây không chỉ là nguồn vốn mà còn là “cửa ngõ” để CTG tiếp cận công nghệ ngân hàng Nhật Bản, hệ sinh thái fintech toàn cầu và mạng lưới khách hàng FDI Nhật Bản tại Việt Nam – một lợi thế cạnh tranh không thể định giá bằng P/E đơn thuần.

Chiến lược kinh doanh mới – Tài sản số, IFC, MUFG Fintech

VietinBank xác định vai trò là ngân hàng trung gian thanh toán cho thị trường tài sản số, đã ký biên bản ghi nhớ hợp tác với đối tác sàn tài sản số và sẵn sàng triển khai ngay khi được phê duyệt. Đồng thời, ngân hàng đang nghiên cứu thành lập ngân hàng con hoặc pháp nhân phù hợp kinh doanh tại Trung tâm Tài chính Quốc tế, chờ phê duyệt từ Ngân hàng Nhà nước. Ngoài ra, VietinBank cũng có định hướng hợp tác với các startup về fintech trong hệ sinh thái của cổ đông chiến lược MUFG trong lĩnh vực thanh toán, cho vay, bảo hiểm để dự kiến thí điểm trong giai đoạn 2026–2027.

Đây là những mảng kinh doanh dài hạn nhưng tạo “câu chuyện tương lai” quan trọng để thị trường định giá premium – và uy tín của MUFG (ngân hàng lớn thứ tư thế giới) là bảo chứng không thể bỏ qua.

3. Tín dụng 2026 – mục tiêu 15% và bài toán “bỏ room”

VietinBank công bố kế hoạch kinh doanh năm 2026 với hạn mức tăng trưởng tín dụng được cấp đầu năm khoảng 11,1%, nhưng kỳ vọng sẽ được điều chỉnh tăng lên tới 15% nếu điều kiện kinh tế vĩ mô thuận lợi. Tính đến cuối tháng 1/2026, tăng trưởng tín dụng của ngân hàng đã đạt gần 3% so với đầu năm, cao hơn mức trần tăng trưởng ước tính của cùng kỳ năm trước là 2,8%.

Các mục tiêu chính trong kế hoạch kinh doanh 2026:

- Lợi nhuận trước thuế: Dự phóng đạt hơn 56.100 tỷ đồng, tăng 29% so với năm 2025.

- Tăng trưởng tín dụng: Mục tiêu ban đầu khoảng 11,1%, dự kiến điều chỉnh lên 14,7% – 15% nếu điều kiện thuận lợi.

- Tăng trưởng tổng tài sản: Dự kiến tăng 5% – 10% so với 2025.

- Chỉ số tài chính: NIM dự phóng đạt 2,84% (tăng 22 điểm cơ bản), chi phí tín dụng ở mức 0,9%.

Tăng trưởng tín dụng tháng 1 đã vượt cùng kỳ – tín hiệu rõ ràng về nhu cầu vốn doanh nghiệp đang tăng tốc song hành với mục tiêu GDP 10% của Chính phủ. Là ngân hàng có thị phần dẫn đầu trong mảng cho vay doanh nghiệp – đặc biệt là các tập đoàn nhà nước và doanh nghiệp FDI – CTG hưởng lợi trực tiếp từ các dự án cao tốc, sân bay và năng lượng tái tạo.

4. Chất lượng tài sản

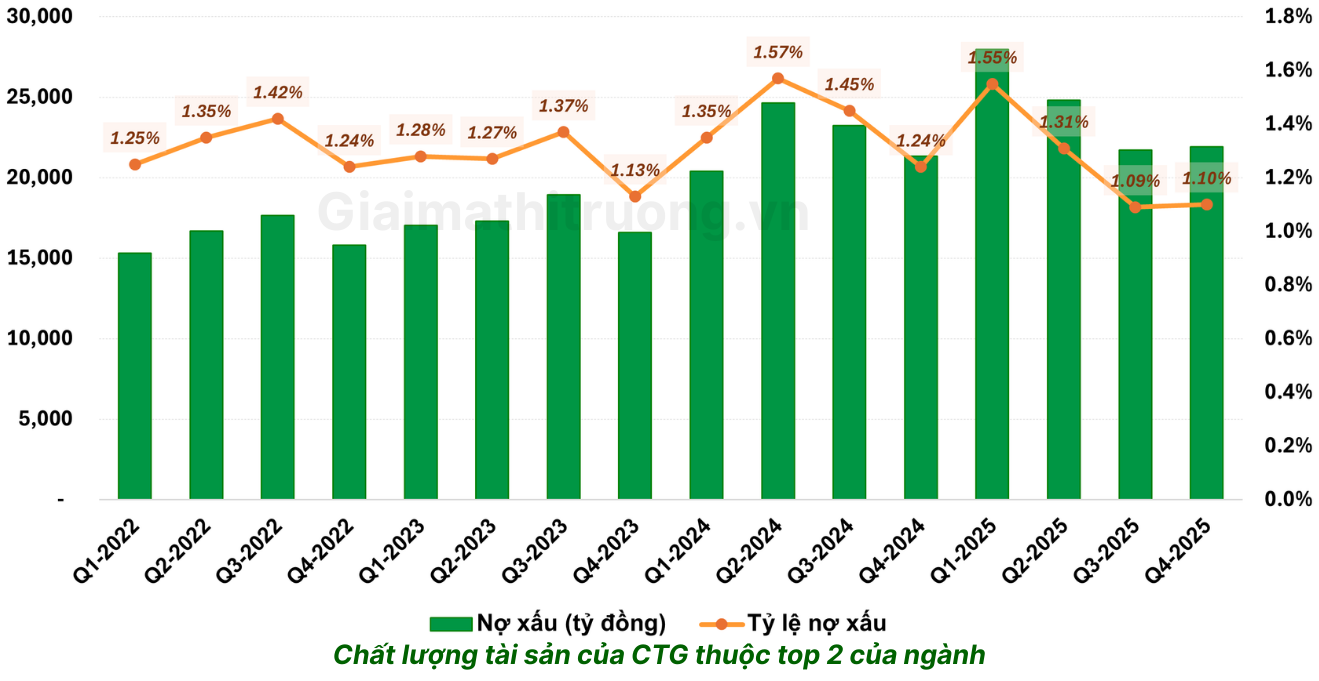

Tỷ lệ nợ xấu/dư nợ cho vay được kiểm soát ở mức 1,1%, giảm so với cuối năm 2024 do chất lượng tài sản được kiểm soát chặt chẽ. Tỷ lệ bao phủ nợ xấu đạt 158,8%, tiếp tục duy trì ở mức cao top đầu ngành.

VietinBank kỳ vọng tỷ lệ nợ xấu năm 2026 duy trì dưới 1,8% và phấn đấu kiểm soát trong vùng 1,3–1,5%. Chi phí tín dụng được định hướng dưới 1,5%. Tỷ lệ bao phủ nợ xấu dự kiến duy trì trong khoảng 160-170%. VietinBank đặt kế hoạch thu hồi khoảng 10.000 tỷ đồng nợ đã xử lý rủi ro, tương đương kết quả thực hiện năm 2025.

Tỷ lệ bao phủ nợ xấu 160-170% là “đệm an toàn kép”. Ngay cả khi nợ xấu tăng nhẹ trong 2026, VietinBank vẫn có đủ dự phòng để hấp thụ mà không ảnh hưởng lớn đến lợi nhuận.

5. Rủi ro cần lưu ý

Rủi ro NIM áp lực trong nửa đầu 2026: Ban lãnh đạo VietinBank cho biết NIM có thể đi ngang trong nửa đầu năm và khả năng cải thiện trong nửa cuối năm 2026. Nếu lãi suất huy động tiếp tục tăng mà lãi suất cho vay không tăng tương ứng, biên lợi nhuận sẽ bị ép trong ngắn hạn.

Rủi ro pha loãng EPS sau phát hành cổ phiếu 45%: Việc tăng vốn 45% qua cổ tức bằng cổ phiếu tạo thêm gần 2,4 tỷ cổ phiếu mới. EPS sẽ bị pha loãng ngắn hạn cho đến khi lợi nhuận tăng kịp tốc độ vốn tăng. Đây là lý do chính CTG điều chỉnh từ đỉnh 43.500 xuống vùng 34.000.

Rủi ro chậm tiến độ bán VietinBank Tower: Việc chuyển nhượng sẽ thực hiện theo giá thị trường và lợi nhuận chỉ được ghi nhận sau khi hoàn tất các thủ tục pháp lý. Nếu giao dịch bị lùi sang H2/2026 hoặc 2027 do thủ tục pháp lý, kỳ vọng lợi nhuận bất thường sẽ không được phản ánh đúng tiến độ.

Rủi ro nợ xấu tăng nhẹ trong 2026: VietinBank kỳ vọng tỷ lệ nợ xấu năm 2026 có thể tăng lên vùng 1,3-1,5% so với mức 1,1% của năm 2025. Khi tín dụng tăng tốc trở lại, nợ xấu có xu hướng theo sau. Đây là quy luật không thể tránh khỏi trong chu kỳ ngân hàng.

6. Định giá và nhận định tổng quan

Giá cổ phiếu CTG hiện tại là 34.300 VNĐ, đã điều chỉnh đáng kể từ mức đỉnh lịch sử 43.500 VNĐ thiết lập vào ngày 12/01/2026.

ROAE dự kiến tăng lên 22%, BVPS đạt 28.500 đồng/cp. CTG được đánh giá là cổ phiếu ngân hàng quốc doanh có dư địa tăng trưởng mạnh trong chu kỳ 2026–2027.

Với lợi nhuận trước thuế dự phóng 56.100 tỷ đồng và thuế suất ~20%, lợi nhuận sau thuế 2026 ước ~44.800 tỷ đồng. Vốn điều lệ 77.699 tỷ đồng (7,77 tỷ cổ phiếu), EPS forward 2026 ≈ 5.780 đồng/CP. Ở giá hiện tại 34.300 đồng, P/E forward 2026 ≈ 5,9 lần – đây là mức định giá rất hấp dẫn cho ngân hàng Top 2 ngành đang tăng trưởng lợi nhuận >20%/năm.

VietinBank có định hướng nhất quán là tiếp tục đề xuất giữ lại toàn bộ lợi nhuận trong thời gian tới, ưu tiên chia cổ tức bằng cổ phiếu để tăng cường năng lực tài chính. Cổ tức bằng cổ phiếu liên tục sẽ tiếp tục tăng vốn và mở rộng room tín dụng tạo vòng lặp tăng trưởng bền vững.

Nhận định tổng quan: Ở P/E forward ~5.x- 6 cho ngân hàng Top 2 Việt Nam tăng trưởng lợi nhuận >20%/năm – đây là mức định giá khá hấp dẫn. Khoảng cách giữa định giá thực tế và giá trị nội tại chính là dư địa tăng giá mà nhà đầu tư dài hạn đang được trao cơ hội.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)